Page 205 - 《中山大学学报(社会科学版)》2022年第5期

P. 205

中山大学学报(社会科学版) 2022 年第 5 期

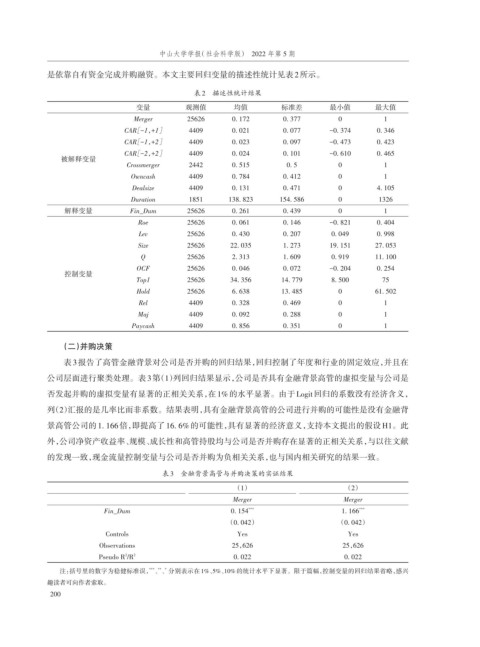

是依靠自有资金完成并购融资。本文主要回归变量的描述性统计见表2所示。

表2 描述性统计结果

变量 观测值 均值 标准差 最小值 最大值

Merger 25626 0. 172 0. 377 0 1

+

CAR[-1,1] 4409 0. 021 0. 077 -0. 374 0. 346

+

CAR[-1,2] 4409 0. 023 0. 097 -0. 473 0. 423

+

CAR[-2,2] 4409 0. 024 0. 101 -0. 610 0. 465

被解释变量

Crossmerger 2442 0. 515 0. 5 0 1

Owncash 4409 0. 784 0. 412 0 1

Dealsize 4409 0. 131 0. 471 0 4. 105

Duration 1851 138. 823 154. 586 0 1326

解释变量 Fin_Dum 25626 0. 261 0. 439 0 1

Roe 25626 0. 061 0. 146 -0. 821 0. 404

Lev 25626 0. 430 0. 207 0. 049 0. 998

Size 25626 22. 035 1. 273 19. 151 27. 053

Q 25626 2. 313 1. 609 0. 919 11. 100

OCF 25626 0. 046 0. 072 -0. 204 0. 254

控制变量

Top1 25626 34. 356 14. 779 8. 500 75

Hold 25626 6. 638 13. 485 0 61. 502

Rel 4409 0. 328 0. 469 0 1

Maj 4409 0. 092 0. 288 0 1

Paycash 4409 0. 856 0. 351 0 1

(二)并购决策

表 3报告了高管金融背景对公司是否并购的回归结果,回归控制了年度和行业的固定效应,并且在

公司层面进行聚类处理。表 3第(1)列回归结果显示,公司是否具有金融背景高管的虚拟变量与公司是

否发起并购的虚拟变量有显著的正相关关系,在 1%的水平显著。由于 Logit回归的系数没有经济含义,

列(2)汇报的是几率比而非系数。结果表明,具有金融背景高管的公司进行并购的可能性是没有金融背

景高管公司的 1. 166倍,即提高了 16. 6% 的可能性,具有显著的经济意义,支持本文提出的假设 H1。此

外,公司净资产收益率、规模、成长性和高管持股均与公司是否并购存在显著的正相关关系,与以往文献

的发现一致,现金流量控制变量与公司是否并购为负相关关系,也与国内相关研究的结果一致。

表3 金融背景高管与并购决策的实证结果

(1) (2)

Merger Merger

Fin_Dum 0. 154 *** 1. 166 ***

(0. 042) (0. 042)

Controls Yes Yes

Observations 25,626 25,626

2

Pseudo R /R 2 0. 022 0. 022

注:括号里的数字为稳健标准误, 、、分别表示在 1%、5%、10% 的统计水平下显著。限于篇幅,控制变量的回归结果省略,感兴

*** ** *

趣读者可向作者索取。

200