Page 208 - 《中山大学学报(社会科学版)》2022年第5期

P. 208

金融背景高管能助力实体企业高质量并购吗?

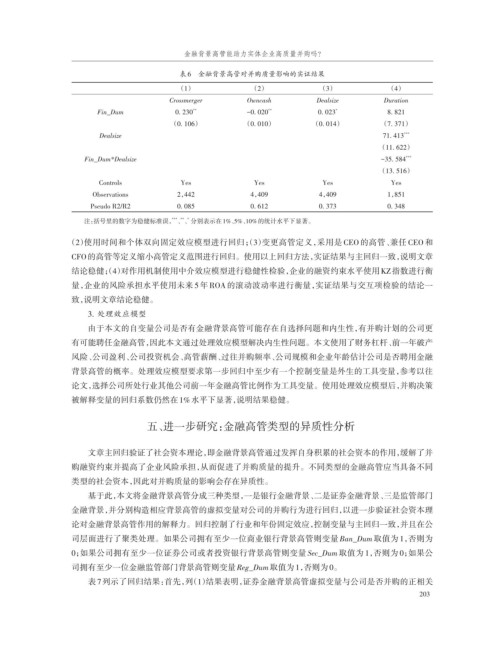

表6 金融背景高管对并购质量影响的实证结果

(1) (2) (3) (4)

Crossmerger Owncash Dealsize Duration

Fin_Dum 0. 230 ** -0. 020 ** 0. 023 * 8. 821

(0. 106) (0. 010) (0. 014) (7. 371)

Dealsize 71. 413 ***

(11. 622)

Fin_Dum*Dealsize -35. 584 ***

(13. 516)

Controls Yes Yes Yes Yes

Observations 2,442 4,409 4,409 1,851

Pseudo R2/R2 0. 085 0. 612 0. 373 0. 348

注:括号里的数字为稳健标准误, 、、分别表示在1%、5%、10%的统计水平下显著。

*** ** *

(2)使用时间和个体双向固定效应模型进行回归;(3)变更高管定义,采用是 CEO 的高管、兼任 CEO 和

CFO的高管等定义缩小高管定义范围进行回归。使用以上回归方法,实证结果与主回归一致,说明文章

结论稳健;(4)对作用机制使用中介效应模型进行稳健性检验,企业的融资约束水平使用KZ指数进行衡

量,企业的风险承担水平使用未来 5 年 ROA 的滚动波动率进行衡量,实证结果与交互项检验的结论一

致,说明文章结论稳健。

3. 处理效应模型

由于本文的自变量公司是否有金融背景高管可能存在自选择问题和内生性,有并购计划的公司更

有可能聘任金融高管,因此本文通过处理效应模型解决内生性问题。本文使用了财务杠杆、前一年破产

风险、公司盈利、公司投资机会、高管薪酬、过往并购频率、公司规模和企业年龄估计公司是否聘用金融

背景高管的概率。处理效应模型要求第一步回归中至少有一个控制变量是外生的工具变量,参考以往

论文,选择公司所处行业其他公司前一年金融高管比例作为工具变量。使用处理效应模型后,并购决策

被解释变量的回归系数仍然在1%水平下显著,说明结果稳健。

五、进一步研究:金融高管类型的异质性分析

文章主回归验证了社会资本理论,即金融背景高管通过发挥自身积累的社会资本的作用,缓解了并

购融资约束并提高了企业风险承担,从而促进了并购质量的提升。不同类型的金融高管应当具备不同

类型的社会资本,因此对并购质量的影响会存在异质性。

基于此,本文将金融背景高管分成三种类型,一是银行金融背景、二是证券金融背景、三是监管部门

金融背景,并分别构造相应背景高管的虚拟变量对公司的并购行为进行回归,以进一步验证社会资本理

论对金融背景高管作用的解释力。回归控制了行业和年份固定效应,控制变量与主回归一致,并且在公

司层面进行了聚类处理。如果公司拥有至少一位商业银行背景高管则变量 Ban_Dum 取值为 1,否则为

0;如果公司拥有至少一位证券公司或者投资银行背景高管则变量 Sec_Dum 取值为 1,否则为 0;如果公

司拥有至少一位金融监管部门背景高管则变量Reg_Dum取值为1,否则为0。

表 7列示了回归结果:首先,列(1)结果表明,证券金融背景高管虚拟变量与公司是否并购的正相关

203