Page 204 - 《中山大学学报(社会科学版)》2022年第5期

P. 204

金融背景高管能助力实体企业高质量并购吗?

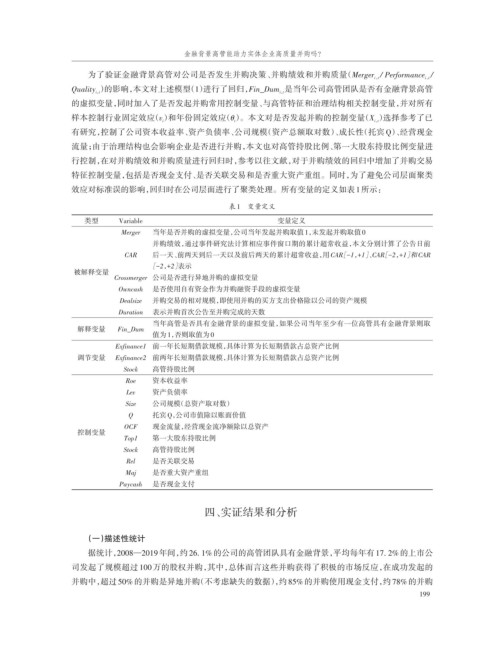

为了验证金融背景高管对公司是否发生并购决策、并购绩效和并购质量(Merger / Performance /

t

t

i,

i,

Quality )的影响,本文对上述模型(1)进行了回归,Fin_Dum 是当年公司高管团队是否有金融背景高管

t

i,

i,

t

的虚拟变量,同时加入了是否发起并购常用控制变量、与高管特征和治理结构相关控制变量,并对所有

样本控制行业固定效应(v)和年份固定效应(θ)。本文对是否发起并购的控制变量(X )选择参考了已

t

i

t

i,

有研究,控制了公司资本收益率、资产负债率、公司规模(资产总额取对数)、成长性(托宾 Q)、经营现金

流量;由于治理结构也会影响企业是否进行并购,本文也对高管持股比例、第一大股东持股比例变量进

行控制,在对并购绩效和并购质量进行回归时,参考以往文献,对于并购绩效的回归中增加了并购交易

特征控制变量,包括是否现金支付、是否关联交易和是否重大资产重组。同时,为了避免公司层面聚类

效应对标准误的影响,回归时在公司层面进行了聚类处理。所有变量的定义如表1所示:

表1 变量定义

类型 Variable 变量定义

Merger 当年是否并购的虚拟变量,公司当年发起并购取值1,未发起并购取值0

并购绩效,通过事件研究法计算相应事件窗口期的累计超常收益,本文分别计算了公告日前

CAR[-2,1]和 CAR

+

CAR 后一天、前两天到后一天以及前后两天的累计超常收益,用 CAR[-1,1]、 +

+

[-2,2]表示

被解释变量

Crossmerger 公司是否进行异地并购的虚拟变量

Owncash 是否使用自有资金作为并购融资手段的虚拟变量

Dealsize 并购交易的相对规模,即使用并购的买方支出价格除以公司的资产规模

Duration 表示并购首次公告至并购完成的天数

当年高管是否具有金融背景的虚拟变量,如果公司当年至少有一位高管具有金融背景则取

解释变量 Fin_Dum

值为1,否则取值为0

Exfinance1 前一年长短期借款规模,具体计算为长短期借款占总资产比例

调节变量 Exfinance2 前两年长短期借款规模,具体计算为长短期借款占总资产比例

Stock 高管持股比例

Roe 资本收益率

Lev 资产负债率

Size 公司规模(总资产取对数)

Q 托宾Q,公司市值除以账面价值

OCF 现金流量,经营现金流净额除以总资产

控制变量

Top1 第一大股东持股比例

Stock 高管持股比例

Rel 是否关联交易

Maj 是否重大资产重组

Paycash 是否现金支付

四、实证结果和分析

(一)描述性统计

据统计,2008—2019年间,约 26. 1% 的公司的高管团队具有金融背景,平均每年有 17. 2% 的上市公

司发起了规模超过 100 万的股权并购,其中,总体而言这些并购获得了积极的市场反应,在成功发起的

并购中,超过 50% 的并购是异地并购(不考虑缺失的数据),约 85% 的并购使用现金支付,约 78% 的并购

199