Page 209 - 《中山大学学报(社会科学版)》2022年第5期

P. 209

中山大学学报(社会科学版) 2022 年第 5 期

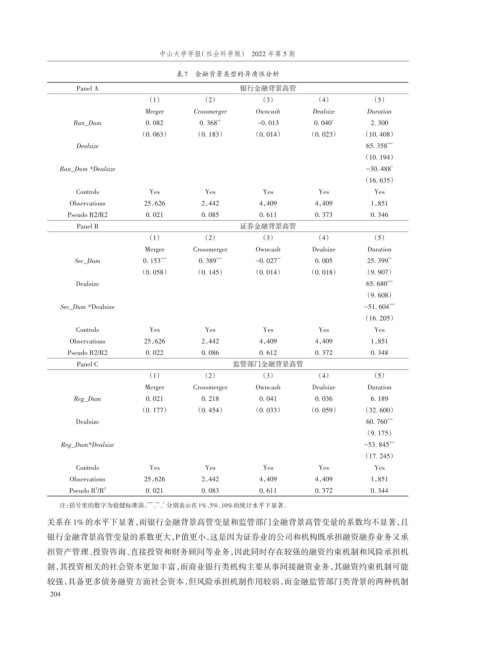

表7 金融背景类型的异质性分析

Panel A 银行金融背景高管

(1) (2) (3) (4) (5)

Merger Crossmerger Owncash Dealsize Duration

Ban_Dum 0. 082 0. 368 ** -0. 013 0. 040 * 2. 300

(0. 063) (0. 183) (0. 014) (0. 023) (10. 408)

Dealsize 65. 358 ***

(10. 194)

Ban_Dum *Dealsize -30. 488 *

(16. 635)

Controls Yes Yes Yes Yes Yes

Observations 25,626 2,442 4,409 4,409 1,851

Pseudo R2/R2 0. 021 0. 085 0. 611 0. 373 0. 346

Panel B 证券金融背景高管

(1) (2) (3) (4) (5)

Merger Crossmerger Owncash Dealsize Duration

Sec_Dum 0. 153 *** 0. 389 *** -0. 027 ** 0. 005 25. 399 **

(0. 058) (0. 145) (0. 014) (0. 018) (9. 907)

***

Dealsize 65. 680

(9. 608)

***

Sec_Dum *Dealsize -51. 604

(16. 205)

Controls Yes Yes Yes Yes Yes

Observations 25,626 2,442 4,409 4,409 1,851

Pseudo R2/R2 0. 022 0. 086 0. 612 0. 372 0. 348

Panel C 监管部门金融背景高管

(1) (2) (3) (4) (5)

Merger Crossmerger Owncash Dealsize Duration

Reg_Dum 0. 021 0. 218 0. 041 0. 036 6. 189

(0. 177) (0. 454) (0. 033) (0. 059) (32. 600)

***

Dealsize 60. 760

(9. 175)

Reg_Dum*Dealsize -53. 845 ***

(17. 245)

Controls Yes Yes Yes Yes Yes

Observations 25,626 2,442 4,409 4,409 1,851

2 2

Pseudo R /R 0. 021 0. 083 0. 611 0. 372 0. 344

注:括号里的数字为稳健标准误, 、、分别表示在1%、5%、10%的统计水平下显著。

*** ** *

关系在 1% 的水平下显著,而银行金融背景高管变量和监管部门金融背景高管变量的系数均不显著,且

银行金融背景高管变量的系数更大,P值更小,这是因为证券业的公司和机构既承担融资融券业务又承

担资产管理、投资咨询、直接投资和财务顾问等业务,因此同时存在较强的融资约束机制和风险承担机

制,其投资相关的社会资本更加丰富,而商业银行类机构主要从事间接融资业务,其融资约束机制可能

较强,具备更多债务融资方面社会资本,但风险承担机制作用较弱,而金融监管部门类背景的两种机制

204