Page 206 - 《中山大学学报(社会科学版)》2022年第5期

P. 206

金融背景高管能助力实体企业高质量并购吗?

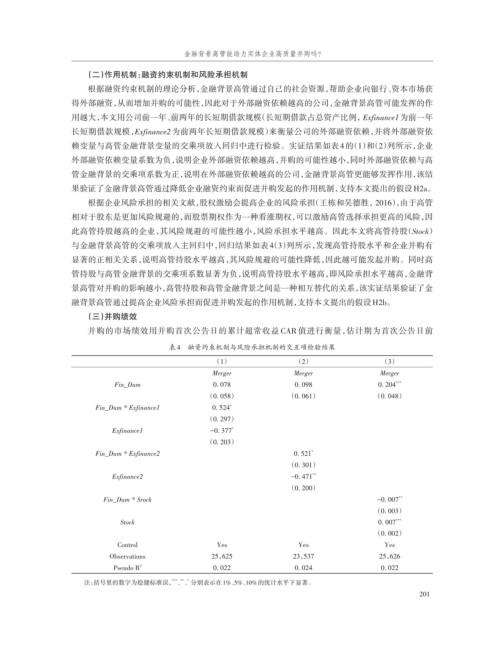

(二)作用机制:融资约束机制和风险承担机制

根据融资约束机制的理论分析,金融背景高管通过自己的社会资源,帮助企业向银行、资本市场获

得外部融资,从而增加并购的可能性,因此对于外部融资依赖越高的公司,金融背景高管可能发挥的作

用越大,本文用公司前一年、前两年的长短期借款规模(长短期借款占总资产比例,Exfinance1为前一年

长短期借款规模,Exfinance2 为前两年长短期借款规模)来衡量公司的外部融资依赖,并将外部融资依

赖变量与高管金融背景变量的交乘项放入回归中进行检验。实证结果如表 4 的(1)和(2)列所示,企业

外部融资依赖变量系数为负,说明企业外部融资依赖越高,并购的可能性越小,同时外部融资依赖与高

管金融背景的交乘项系数为正,说明在外部融资依赖越高的公司,金融背景高管更能够发挥作用,该结

果验证了金融背景高管通过降低企业融资约束而促进并购发起的作用机制,支持本文提出的假设H2a。

根据企业风险承担的相关文献,股权激励会提高企业的风险承担(王栋和吴德胜,2016),由于高管

相对于股东是更加风险规避的,而股票期权作为一种看涨期权,可以激励高管选择承担更高的风险,因

此高管持股越高的企业,其风险规避的可能性越小,风险承担水平越高。因此本文将高管持股(Stock)

与金融背景高管的交乘项放入主回归中,回归结果如表 4(3)列所示,发现高管持股水平和企业并购有

显著的正相关关系,说明高管持股水平越高,其风险规避的可能性降低,因此越可能发起并购。同时高

管持股与高管金融背景的交乘项系数显著为负,说明高管持股水平越高,即风险承担水平越高,金融背

景高管对并购的影响越小,高管持股和高管金融背景之间是一种相互替代的关系,该实证结果验证了金

融背景高管通过提高企业风险承担而促进并购发起的作用机制,支持本文提出的假设H2b。

(三)并购绩效

并购的市场绩效用并购首次公告日的累计超常收益 CAR 值进行衡量,估计期为首次公告日前

表4 融资约束机制与风险承担机制的交互项检验结果

(1) (2) (3)

Merger Merger Merger

Fin_Dum 0. 078 0. 098 0. 204 ***

(0. 058) (0. 061) (0. 048)

Fin_Dum * Exfinance1 0. 524 *

(0. 297)

Exfinance1 -0. 377 *

(0. 203)

Fin_Dum * Exfinance2 0. 521 *

(0. 301)

Exfinance2 -0. 471 **

(0. 200)

Fin_Dum * Srock -0. 007 **

(0. 003)

Stock 0. 007 ***

(0. 002)

Control Yes Yes Yes

Observations 25,625 23,537 25,626

Pseudo R 2 0. 022 0. 024 0. 022

注:括号里的数字为稳健标准误, 、、分别表示在1%、5%、10%的统计水平下显著。

*** ** *

201