Page 207 - 《中山大学学报(社会科学版)》2022年第5期

P. 207

中山大学学报(社会科学版) 2022 年第 5 期

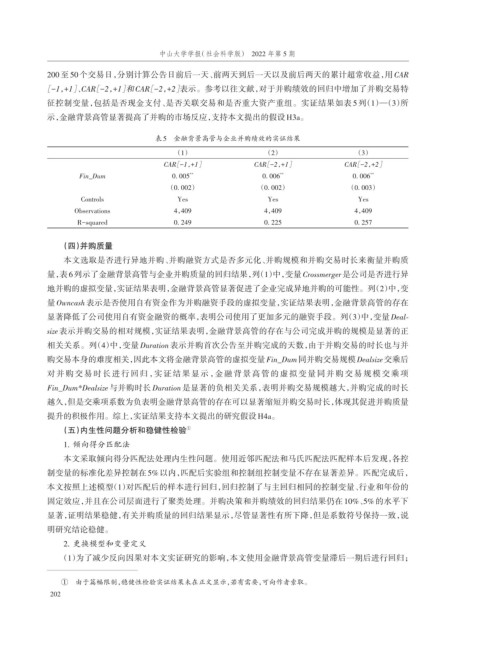

200 至 50 个交易日,分别计算公告日前后一天、前两天到后一天以及前后两天的累计超常收益,用 CAR

+

CAR[-2,1]和 CAR[-2,2]表示。参考以往文献,对于并购绩效的回归中增加了并购交易特

[-1,1]、 + +

征控制变量,包括是否现金支付、是否关联交易和是否重大资产重组。实证结果如表 5 列(1)—(3)所

示,金融背景高管显著提高了并购的市场反应,支持本文提出的假设H3a。

表5 金融背景高管与企业并购绩效的实证结果

(1) (2) (3)

+

+

+

CAR[-1,1] CAR[-2,1] CAR[-2,2]

Fin_Dum 0. 005 ** 0. 006 ** 0. 006 **

(0. 002) (0. 002) (0. 003)

Controls Yes Yes Yes

Observations 4,409 4,409 4,409

R-squared 0. 249 0. 225 0. 257

(四)并购质量

本文选取是否进行异地并购、并购融资方式是否多元化、并购规模和并购交易时长来衡量并购质

量,表 6列示了金融背景高管与企业并购质量的回归结果,列(1)中,变量 Crossmerger是公司是否进行异

地并购的虚拟变量,实证结果表明,金融背景高管显著促进了企业完成异地并购的可能性。列(2)中,变

量 Owncash表示是否使用自有资金作为并购融资手段的虚拟变量,实证结果表明,金融背景高管的存在

显著降低了公司使用自有资金融资的概率,表明公司使用了更加多元的融资手段。列(3)中,变量 Deal⁃

size 表示并购交易的相对规模,实证结果表明,金融背景高管的存在与公司完成并购的规模是显著的正

相关关系。列(4)中,变量 Duration 表示并购首次公告至并购完成的天数,由于并购交易的时长也与并

购交易本身的难度相关,因此本文将金融背景高管的虚拟变量Fin_Dum同并购交易规模Dealsize交乘后

对 并 购 交 易 时 长 进 行 回 归 ,实 证 结 果 显 示 ,金 融 背 景 高 管 的 虚 拟 变 量 同 并 购 交 易 规 模 交 乘 项

Fin_Dum*Dealsize 与并购时长 Duration 是显著的负相关关系,表明并购交易规模越大,并购完成的时长

越久,但是交乘项系数为负表明金融背景高管的存在可以显著缩短并购交易时长,体现其促进并购质量

提升的积极作用。综上,实证结果支持本文提出的研究假设H4a。

(五)内生性问题分析和稳健性检验 ①

1. 倾向得分匹配法

本文采取倾向得分匹配法处理内生性问题。使用近邻匹配法和马氏匹配法匹配样本后发现,各控

制变量的标准化差异控制在 5% 以内,匹配后实验组和控制组控制变量不存在显著差异。匹配完成后,

本文按照上述模型(1)对匹配后的样本进行回归,回归控制了与主回归相同的控制变量、行业和年份的

固定效应,并且在公司层面进行了聚类处理。并购决策和并购绩效的回归结果仍在 10%、5% 的水平下

显著,证明结果稳健,有关并购质量的回归结果显示,尽管显著性有所下降,但是系数符号保持一致,说

明研究结论稳健。

2. 更换模型和变量定义

(1)为了减少反向因果对本文实证研究的影响,本文使用金融背景高管变量滞后一期后进行回归;

① 由于篇幅限制,稳健性检验实证结果未在正文显示,若有需要,可向作者索取。

202