Page 192 - 《中山大学学报(社会科学版)》2022年第5期

P. 192

国有资本收益上缴与企业并购决策:基于中央企业集团的证据

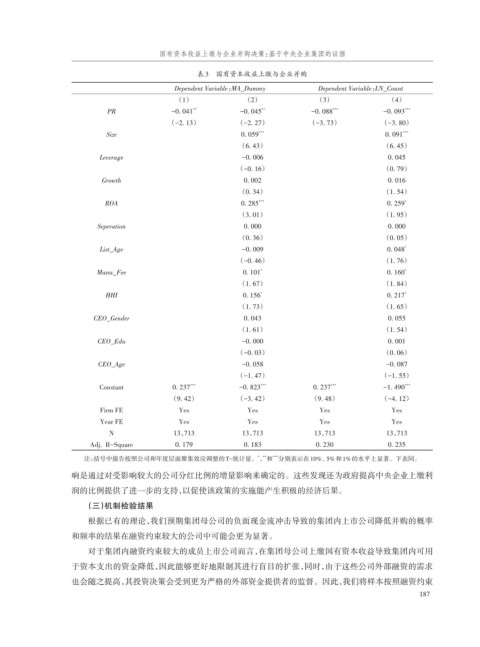

表3 国有资本收益上缴与企业并购

Dependent Variable:MA_Dummy Dependent Variable:N_Count

L

(1) (2) (3) (4)

PR -0. 041 ** -0. 045 ** -0. 088 *** -0. 093 ***

(-2. 13) (-2. 27) (-3. 73) (-3. 80)

Size 0. 059 *** 0. 091 ***

(6. 43) (6. 45)

Leverage -0. 006 0. 045

(-0. 16) (0. 79)

Growth 0. 002 0. 016

(0. 34) (1. 54)

ROA 0. 285 *** 0. 259 *

(3. 01) (1. 95)

Seperation 0. 000 0. 000

(0. 36) (0. 05)

List_Age -0. 009 0. 048 *

(-0. 46) (1. 76)

Mana_Fee 0. 101 * 0. 160 *

(1. 67) (1. 84)

HHI 0. 156 * 0. 217 *

(1. 73) (1. 65)

CEO_Gender 0. 043 0. 055

(1. 61) (1. 54)

CEO_Edu -0. 000 0. 001

(-0. 03) (0. 06)

CEO_Age -0. 058 -0. 087

(-1. 47) (-1. 55)

*** *** *** ***

Constant 0. 237 -0. 823 0. 237 -1. 490

(9. 42) (-3. 42) (9. 48) (-4. 12)

Firm FE Yes Yes Yes Yes

Year FE Yes Yes Yes Yes

N 13,713 13,713 13,713 13,713

Adj. R-Square 0. 179 0. 183 0. 230 0. 235

注:括号中报告按照公司和年度层面聚集效应调整的T-统计量。 ,和 分别表示在10%、5%和1%的水平上显著。下表同。

* **

***

响是通过对受影响较大的公司分红比例的增量影响来确定的。这些发现还为政府提高中央企业上缴利

润的比例提供了进一步的支持,以促使该政策的实施能产生积极的经济后果。

(三)机制检验结果

根据已有的理论,我们预期集团母公司的负面现金流冲击导致的集团内上市公司降低并购的概率

和频率的结果在融资约束较大的公司中可能会更为显著。

对于集团内融资约束较大的成员上市公司而言,在集团母公司上缴国有资本收益导致集团内可用

于资本支出的资金降低,因此能够更好地限制其进行盲目的扩张,同时,由于这些公司外部融资的需求

也会随之提高,其投资决策会受到更为严格的外部资金提供者的监督。因此,我们将样本按照融资约束

187