Page 193 - 《中山大学学报(社会科学版)》2022年第5期

P. 193

中山大学学报(社会科学版) 2022 年第 5 期

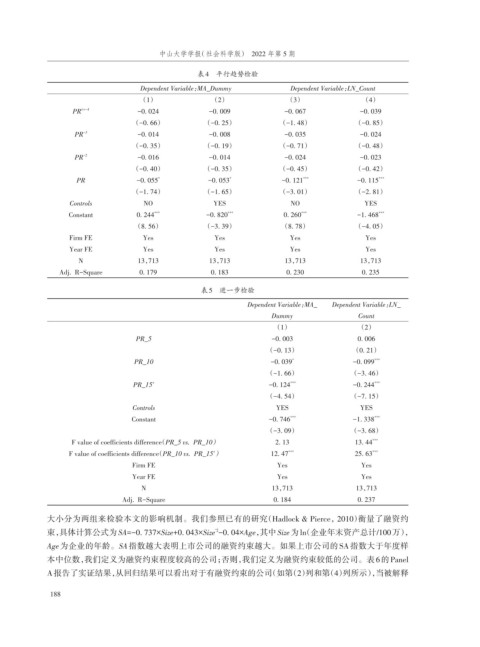

表4 平行趋势检验

Dependent Variable:MA_Dummy Dependent Variable:N_Count

L

(1) (2) (3) (4)

PR <=-4 -0. 024 -0. 009 -0. 067 -0. 039

(-0. 66) (-0. 25) (-1. 48) (-0. 85)

PR -3 -0. 014 -0. 008 -0. 035 -0. 024

(-0. 35) (-0. 19) (-0. 71) (-0. 48)

PR -2 -0. 016 -0. 014 -0. 024 -0. 023

(-0. 40) (-0. 35) (-0. 45) (-0. 42)

PR -0. 055 * -0. 053 * -0. 121 *** -0. 115 ***

(-1. 74) (-1. 65) (-3. 01) (-2. 81)

Controls NO YES NO YES

*** *** *** ***

Constant 0. 244 -0. 820 0. 260 -1. 468

(8. 56) (-3. 39) (8. 78) (-4. 05)

Firm FE Yes Yes Yes Yes

Year FE Yes Yes Yes Yes

N 13,713 13,713 13,713 13,713

Adj. R-Square 0. 179 0. 183 0. 230 0. 235

表5 进一步检验

L

Dependent Variable:MA_ Dependent Variable:N_

Dummy Count

(1) (2)

PR_5 -0. 003 0. 006

(-0. 13) (0. 21)

PR_10 -0. 039 * -0. 099 ***

(-1. 66) (-3. 46)

PR_15 + -0. 124 *** -0. 244 ***

(-4. 54) (-7. 15)

Controls YES YES

*** ***

Constant -0. 746 -1. 338

(-3. 09) (-3. 68)

F value of coefficients difference(PR_5 vs. PR_10) 2. 13 13. 44 ***

+

F value of coefficients difference(PR_10 vs. PR_15) 12. 47 *** 25. 63 ***

Firm FE Yes Yes

Year FE Yes Yes

N 13,713 13,713

Adj. R-Square 0. 184 0. 237

大小分为两组来检验本文的影响机制。我们参照已有的研究(Hadlock & Pierce,2010)衡量了融资约

束,具体计算公式为 SA=-0. 737×Size+0. 043×Size -0. 04×Age,其中 Size为 ln(企业年末资产总计/100万),

^2

Age 为企业的年龄。SA 指数越大表明上市公司的融资约束越大。如果上市公司的 SA 指数大于年度样

本中位数,我们定义为融资约束程度较高的公司;否则,我们定义为融资约束较低的公司。表 6的 Panel

A报告了实证结果,从回归结果可以看出对于有融资约束的公司(如第(2)列和第(4)列所示),当被解释

188