Page 190 - 《中山大学学报(社会科学版)》2022年第5期

P. 190

国有资本收益上缴与企业并购决策:基于中央企业集团的证据

本收益收取的比例,因此,本文需要使用多期 DID 模型。参照经典的多期 DID 模型的文献(Beck et al. ,

2010),本文利用如下模型进行检验:

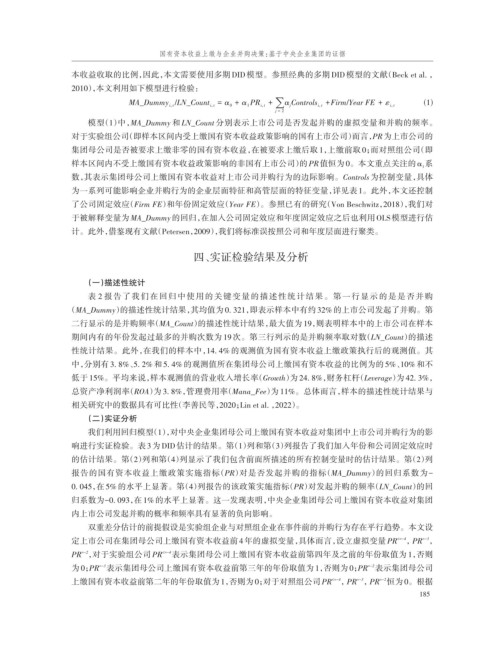

MA_Dummy /LN_Count = α 0 + α 1 PR i, ∑ α j Controls i, t +Firm/Year FE + ε i, t (1)

+

t

t

t

i,

i,

j = 2

模型(1)中,MA_Dummy 和 LN_Count 分别表示上市公司是否发起并购的虚拟变量和并购的频率。

对于实验组公司(即样本区间内受上缴国有资本收益政策影响的国有上市公司)而言,PR为上市公司的

集团母公司是否被要求上缴非零的国有资本收益,在被要求上缴后取 1,上缴前取 0;而对照组公司(即

样本区间内不受上缴国有资本收益政策影响的非国有上市公司)的 PR 值恒为 0。本文重点关注的 α 系

1

数,其表示集团母公司上缴国有资本收益对上市公司并购行为的边际影响。Controls 为控制变量,具体

为一系列可能影响企业并购行为的企业层面特征和高管层面的特征变量,详见表 1。此外,本文还控制

了公司固定效应(Firm FE)和年份固定效应(Year FE)。参照已有的研究(Von Beschwitz,2018),我们对

于被解释变量为 MA_Dummy 的回归,在加入公司固定效应和年度固定效应之后也利用 OLS模型进行估

计。此外,借鉴现有文献(Petersen,2009),我们将标准误按照公司和年度层面进行聚类。

四、实证检验结果及分析

(一)描述性统计

表 2 报告了我们在回归中使用的关键变量的描述性统计结果。第一行显示的是是否并购

(MA_Dummy)的描述性统计结果,其均值为 0. 321,即表示样本中有约 32% 的上市公司发起了并购。第

二行显示的是并购频率(MA_Count)的描述性统计结果,最大值为 19,则表明样本中的上市公司在样本

期间内有的年份发起过最多的并购次数为 19 次。第三行列示的是并购频率取对数(LN_Count)的描述

性统计结果。此外,在我们的样本中,14. 4% 的观测值为国有资本收益上缴政策执行后的观测值。其

中,分别有 3. 8%、5. 2% 和 5. 4% 的观测值所在集团母公司上缴国有资本收益的比例为的 5%、10% 和不

低于 15%。平均来说,样本观测值的营业收入增长率(Growth)为 24. 8%,财务杠杆(Leverage)为 42. 3%,

总资产净利润率(ROA)为 3. 8%,管理费用率(Mana_Fee)为 11%。总体而言,样本的描述性统计结果与

相关研究中的数据具有可比性(李善民等,2020;Lin et al. ,2022)。

(二)实证分析

我们利用回归模型(1),对中央企业集团母公司上缴国有资本收益对集团中上市公司并购行为的影

响进行实证检验。表 3为 DID 估计的结果。第(1)列和第(3)列报告了我们加入年份和公司固定效应时

的估计结果。第(2)列和第(4)列显示了我们包含前面所描述的所有控制变量时的估计结果。第(2)列

报告的国有资本收益上缴政策实施指标(PR)对是否发起并购的指标(MA_Dummy)的回归系数为-

0. 045,在 5% 的水平上显著。第(4)列报告的该政策实施指标(PR)对发起并购的频率(LN_Count)的回

归系数为-0. 093,在 1% 的水平上显著。这一发现表明,中央企业集团母公司上缴国有资本收益对集团

内上市公司发起并购的概率和频率具有显著的负向影响。

双重差分估计的前提假设是实验组企业与对照组企业在事件前的并购行为存在平行趋势。本文设

定上市公司在集团母公司上缴国有资本收益前 4 年的虚拟变量,具体而言,设立虚拟变量 PR <=-4 ,PR ,

=-3

=-2

PR ,对于实验组公司 PR <=-4 表示集团母公司上缴国有资本收益前第四年及之前的年份取值为 1,否则

=-2

为 0;PR 表示集团母公司上缴国有资本收益前第三年的年份取值为 1,否则为 0;PR 表示集团母公司

=-3

上缴国有资本收益前第二年的年份取值为 1,否则为 0;对于对照组公司 PR <=-4 ,PR ,PR 恒为 0。根据

=-3

=-2

185