Page 189 - 《中山大学学报(社会科学版)》2022年第5期

P. 189

中山大学学报(社会科学版) 2022 年第 5 期

业为 5%;第三阶段(2012—2013),第一类企业上缴比例为 20%,第二类企业为 15%,第三类企业为 10%,

第四类企业为 5%;第四阶段(2014—2017),第一类企业上缴比例为 25%,第二类为 20%,第三类企业为

15%,第四类企业为 10% 。我们以变量 PR_Ratio 表示,如果上市公司所在集团母公司当年被要求上缴

①

非零的国有资本收益,那么PR_Ratio以相应的上缴比率进行度量,否则PR_Ratio取值为0。

3. 控制变量

参照已有的并购的研究(Yim,2013;李善民等,2020),我们在文章中控制了如下变量:企业规模

(Size)、资产负债率(Leverage)、营业收入增长率(Growth)、资产收益率(ROA)、公司上市年限(List_Age)、

企业管理费用(Mana_Fee)、高管的性别(CEO_Gender)、高管教育程度(CEO_Edu)、高管年龄(CEO_

Age)、两权分离率(Seperation)、行业集中度(HHI)。具体变量定义参见表1。

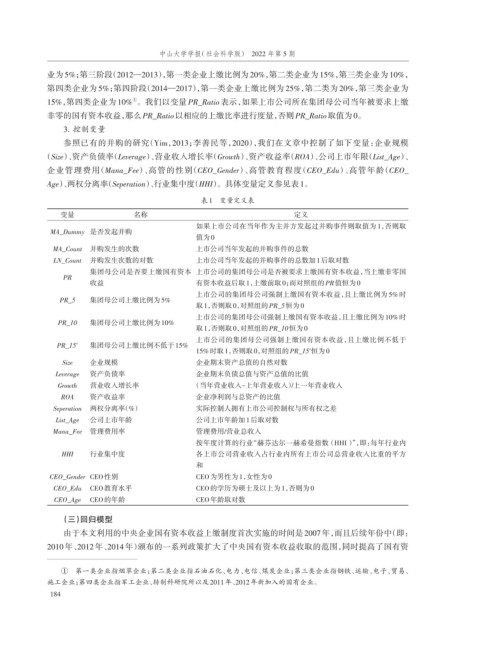

表1 变量定义表

变量 名称 定义

如果上市公司在当年作为主并方发起过并购事件则取值为 1,否则取

MA_Dummy 是否发起并购

值为0

MA_Count 并购发生的次数 上市公司当年发起的并购事件的总数

LN_Count 并购发生次数的对数 上市公司当年发起的并购事件的总数加1后取对数

集团母公司是否要上缴国有资本 上市公司的集团母公司是否被要求上缴国有资本收益,当上缴非零国

PR

收益 有资本收益后取1,上缴前取0;而对照组的PR值恒为0

上市公司的集团母公司强制上缴国有资本收益,且上缴比例为 5% 时

PR_5 集团母公司上缴比例为5%

取1,否则取0,对照组的PR_5恒为0

上市公司的集团母公司强制上缴国有资本收益,且上缴比例为 10% 时

PR_10 集团母公司上缴比例为10%

取1,否则取0,对照组的PR_10恒为0

上市公司的集团母公司强制上缴国有资本收益,且上缴比例不低于

PR_15 + 集团母公司上缴比例不低于15%

+

15%时取1,否则取0,对照组的PR_15 恒为0

Size 企业规模 企业期末资产总值的自然对数

Leverage 资产负债率 企业期末负债总值与资产总值的比值

Growth 营业收入增长率 (当年营业收入-上年营业收入)上一年营业收入

/

ROA 资产收益率 企业净利润与总资产的比值

Seperation 两权分离率(%) 实际控制人拥有上市公司控制权与所有权之差

List_Age 公司上市年龄 公司上市年龄加1后取对数

Mana_Fee 管理费用率 管理费用/营业总收入

按年度计算的行业“赫芬达尔一赫希曼指数(HHI)”,即:每年行业内

HHI 行业集中度 各上市公司营业收入占行业内所有上市公司总营业收入比重的平方

和

CEO_Gender CEO性别 CEO为男性为1,女性为0

CEO_Edu CEO教育水平 CEO的学历为硕士及以上为1,否则为0

CEO_Age CEO的年龄 CEO年龄取对数

(三)回归模型

由于本文利用的中央企业国有资本收益上缴制度首次实施的时间是 2007年,而且后续年份中(即:

2010 年、2012 年、2014 年)颁布的一系列政策扩大了中央国有资本收益收取的范围,同时提高了国有资

① 第一类企业指烟草企业;第二类企业指石油石化、电力、电信、煤炭企业;第三类企业指钢铁、运输、电子、贸易、

施工企业;第四类企业指军工企业、转制科研院所以及2011年、2012年新加入的国有企业。

184