Page 195 - 《中山大学学报(社会科学版)》2022年第5期

P. 195

中山大学学报(社会科学版) 2022 年第 5 期

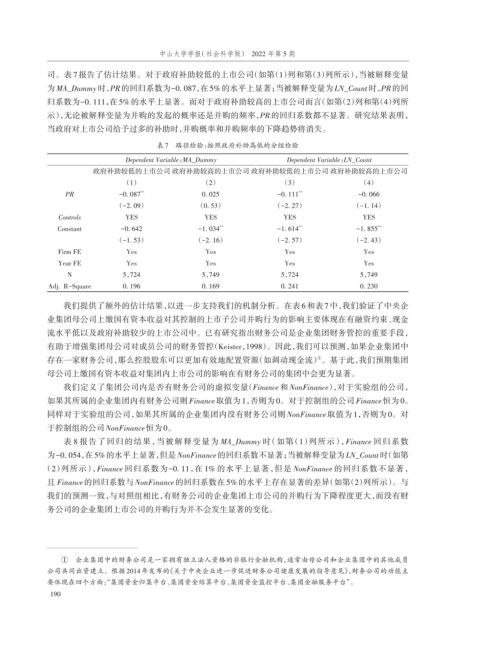

司。表 7 报告了估计结果。对于政府补助较低的上市公司(如第(1)列和第(3)列所示),当被解释变量

为 MA_Dummy 时,PR 的回归系数为-0. 087,在 5% 的水平上显著;当被解释变量为 LN_Count时,PR 的回

归系数为-0. 111,在 5% 的水平上显著。而对于政府补助较高的上市公司而言(如第(2)列和第(4)列所

示),无论被解释变量为并购的发起的概率还是并购的频率,PR 的回归系数都不显著。研究结果表明,

当政府对上市公司给予过多的补助时,并购概率和并购频率的下降趋势将消失。

表7 路径检验:按照政府补助高低的分组检验

Dependent Variable:MA_Dummy Dependent Variable:N_Count

L

政府补助较低的上市公司 政府补助较高的上市公司 政府补助较低的上市公司 政府补助较高的上市公司

(1) (2) (3) (4)

PR -0. 087 ** 0. 025 -0. 111 ** -0. 066

(-2. 09) (0. 53) (-2. 27) (-1. 14)

Controls YES YES YES YES

Constant -0. 642 -1. 034 ** -1. 614 ** -1. 855 **

(-1. 53) (-2. 16) (-2. 57) (-2. 43)

Firm FE Yes Yes Yes Yes

Year FE Yes Yes Yes Yes

N 5,724 5,749 5,724 5,749

Adj. R-Square 0. 196 0. 169 0. 241 0. 230

我们提供了额外的估计结果,以进一步支持我们的机制分析。在表 6和表 7中,我们验证了中央企

业集团母公司上缴国有资本收益对其控制的上市子公司并购行为的影响主要体现在有融资约束、现金

流水平低以及政府补助较少的上市公司中。已有研究指出财务公司是企业集团财务管控的重要手段,

有助于增强集团母公司对成员公司的财务管控(Keister,1998)。因此,我们可以预测,如果企业集团中

存在一家财务公司,那么控股股东可以更加有效地配置资源(如调动现金流) 。基于此,我们预期集团

①

母公司上缴国有资本收益对集团内上市公司的影响在有财务公司的集团中会更为显著。

我们定义了集团公司内是否有财务公司的虚拟变量(Finance 和 NonFinance),对于实验组的公司,

如果其所属的企业集团内有财务公司则 Finance取值为 1,否则为 0。对于控制组的公司 Finance恒为 0。

同样对于实验组的公司,如果其所属的企业集团内没有财务公司则 NonFinance 取值为 1,否则为 0。对

于控制组的公司NonFinance恒为0。

表 8 报告了回归的结果,当被解释变量为 MA_Dummy 时(如第(1)列所示),Finance 回归系数

为-0. 054,在5%的水平上显著,但是NonFinance的回归系数不显著;当被解释变量为LN_Count时(如第

(2)列所示),Finance 回归系数为-0. 11,在 1% 的水平上显著,但是 NonFinance 的回归系数不显著,

且 Finance的回归系数与 NonFinance 的回归系数在 5% 的水平上存在显著的差异(如第(2)列所示)。与

我们的预测一致,与对照组相比,有财务公司的企业集团上市公司的并购行为下降程度更大,而没有财

务公司的企业集团上市公司的并购行为并不会发生显著的变化。

① 企业集团中的财务公司是一家拥有独立法人资格的非银行金融机构,通常由母公司和企业集团中的其他成员

公司共同出资建立。根据 2014年发布的《关于中央企业进一步促进财务公司健康发展的指导意见》,财务公司的功能主

“

要体现在四个方面:集团资金归集平台、集团资金结算平台、集团资金监控平台、集团金融服务平台”。

190