Page 194 - 《中山大学学报(社会科学版)》2022年第5期

P. 194

国有资本收益上缴与企业并购决策:基于中央企业集团的证据

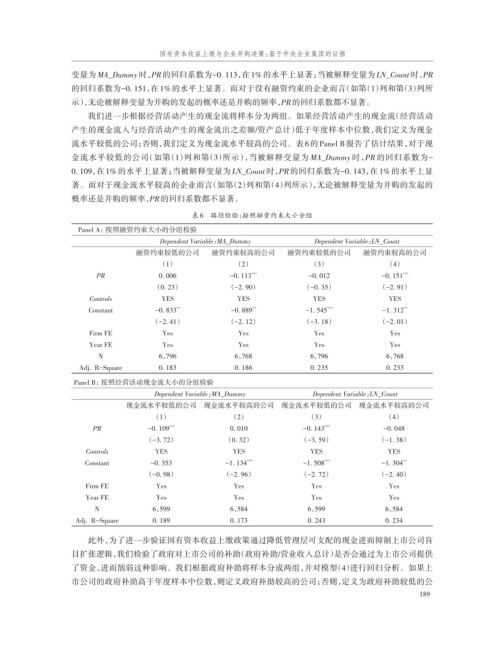

变量为 MA_Dummy 时,PR 的回归系数为-0. 113,在 1% 的水平上显著;当被解释变量为 LN_Count时,PR

的回归系数为-0. 151,在 1% 的水平上显著。而对于没有融资约束的企业而言(如第(1)列和第(3)列所

示),无论被解释变量为并购的发起的概率还是并购的频率,PR的回归系数都不显著。

我们进一步根据经营活动产生的现金流将样本分为两组。如果经营活动产生的现金流(经营活动

产生的现金流入与经营活动产生的现金流出之差额/资产总计)低于年度样本中位数,我们定义为现金

流水平较低的公司;否则,我们定义为现金流水平较高的公司。表 6的 Panel B 报告了估计结果,对于现

金流水平较低的公司(如第(1)列和第(3)所示),当被解释变量为 MA_Dummy 时,PR 的回归系数为-

0. 109,在 1% 的水平上显著;当被解释变量为 LN_Count 时,PR 的回归系数为-0. 143,在 1% 的水平上显

著。而对于现金流水平较高的企业而言(如第(2)列和第(4)列所示),无论被解释变量为并购的发起的

概率还是并购的频率,PR的回归系数都不显著。

表6 路径检验:按照融资约束大小分组

Panel A:按照融资约束大小的分组检验

L

Dependent Variable:MA_Dummy Dependent Variable:N_Count

融资约束较低的公司 融资约束较高的公司 融资约束较低的公司 融资约束较高的公司

(1) (2) (3) (4)

PR 0. 006 -0. 113 *** -0. 012 -0. 151 ***

(0. 23) (-2. 90) (-0. 35) (-2. 91)

Controls YES YES YES YES

Constant -0. 833 ** -0. 889 ** -1. 545 *** -1. 312 **

(-2. 41) (-2. 12) (-3. 18) (-2. 01)

Firm FE Yes Yes Yes Yes

Year FE Yes Yes Yes Yes

N 6,796 6,768 6,796 6,768

Adj. R-Square 0. 183 0. 186 0. 235 0. 233

Panel B:按照经营活动现金流大小的分组检验

L

Dependent Variable:MA_Dummy Dependent Variable:N_Count

现金流水平较低的公司 现金流水平较高的公司 现金流水平较低的公司 现金流水平较高的公司

(1) (2) (3) (4)

PR -0. 109 *** 0. 010 -0. 143 *** -0. 048

(-3. 72) (0. 32) (-3. 59) (-1. 38)

Controls YES YES YES YES

Constant -0. 353 -1. 134 *** -1. 508 *** -1. 304 **

(-0. 98) (-2. 96) (-2. 72) (-2. 40)

Firm FE Yes Yes Yes Yes

Year FE Yes Yes Yes Yes

N 6,599 6,584 6,599 6,584

Adj. R-Square 0. 189 0. 173 0. 243 0. 234

此外,为了进一步验证国有资本收益上缴政策通过降低管理层可支配的现金进而抑制上市公司盲

目扩张逻辑,我们检验了政府对上市公司的补助(政府补助/营业收入总计)是否会通过为上市公司提供

了资金,进而削弱这种影响。我们根据政府补助将样本分成两组,并对模型(4)进行回归分析。如果上

市公司的政府补助高于年度样本中位数,则定义政府补助较高的公司;否则,定义为政府补助较低的公

189