Page 196 - 《中山大学学报(社会科学版)》2022年第5期

P. 196

国有资本收益上缴与企业并购决策:基于中央企业集团的证据

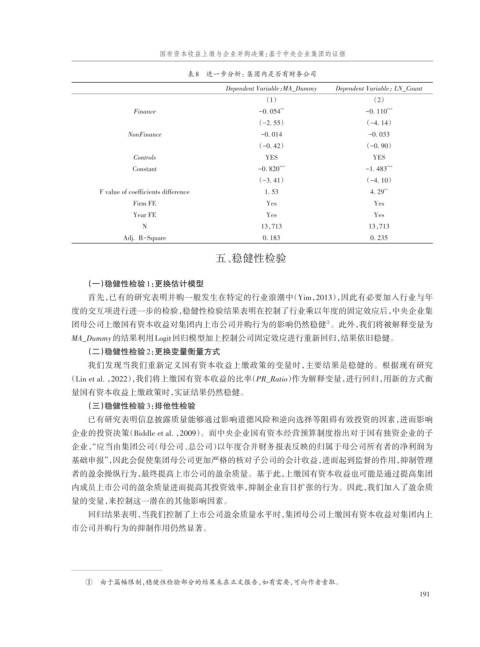

表8 进一步分析:集团内是否有财务公司

Dependent Variable:MA_Dummy Dependent Variable:LN_Count

(1) (2)

Finance -0. 054 ** -0. 110 ***

(-2. 55) (-4. 14)

NonFinance -0. 014 -0. 033

(-0. 42) (-0. 90)

Controls YES YES

*** ***

Constant -0. 820 -1. 483

(-3. 41) (-4. 10)

F value of coefficients difference 1. 53 4. 29 **

Firm FE Yes Yes

Year FE Yes Yes

N 13,713 13,713

Adj. R-Square 0. 183 0. 235

五、稳健性检验

(一)稳健性检验1:更换估计模型

首先,已有的研究表明并购一般发生在特定的行业浪潮中(Yim,2013),因此有必要加入行业与年

度的交互项进行进一步的检验,稳健性检验结果表明在控制了行业乘以年度的固定效应后,中央企业集

团母公司上缴国有资本收益对集团内上市公司并购行为的影响仍然稳健 。此外,我们将被解释变量为

①

MA_Dummy的结果利用Logit回归模型加上控制公司固定效应进行重新回归,结果依旧稳健。

(二)稳健性检验2:更换变量衡量方式

我们发现当我们重新定义国有资本收益上缴政策的变量时,主要结果是稳健的。根据现有研究

(Lin et al. ,2022),我们将上缴国有资本收益的比率(PR_Ratio)作为解释变量,进行回归,用新的方式衡

量国有资本收益上缴政策时,实证结果仍然稳健。

(三)稳健性检验3:排他性检验

已有研究表明信息披露质量能够通过影响道德风险和逆向选择等阻碍有效投资的因素,进而影响

企业的投资决策(Biddle et al. ,2009)。而中央企业国有资本经营预算制度指出对于国有独资企业的子

企业,“应当由集团公司(母公司、总公司)以年度合并财务报表反映的归属于母公司所有者的净利润为

基础申报”,因此会促使集团母公司更加严格的核对子公司的会计收益,进而起到监督的作用,抑制管理

者的盈余操纵行为,最终提高上市公司的盈余质量。基于此,上缴国有资本收益也可能是通过提高集团

内成员上市公司的盈余质量进而提高其投资效率,抑制企业盲目扩张的行为。因此,我们加入了盈余质

量的变量,来控制这一潜在的其他影响因素。

回归结果表明,当我们控制了上市公司盈余质量水平时,集团母公司上缴国有资本收益对集团内上

市公司并购行为的抑制作用仍然显著。

① 由于篇幅限制,稳健性检验部分的结果未在正文报告,如有需要,可向作者索取。

191