Page 191 - 《中山大学学报(社会科学版)》2022年第5期

P. 191

中山大学学报(社会科学版) 2022 年第 5 期

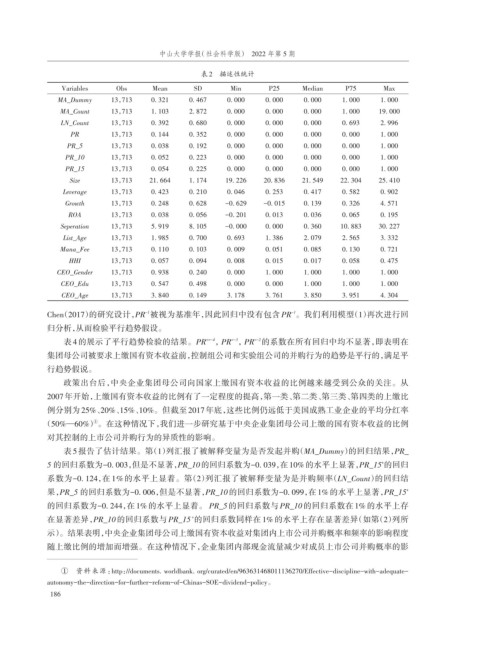

表2 描述性统计

Variables Obs Mean SD Min P25 Median P75 Max

MA_Dummy 13,713 0. 321 0. 467 0. 000 0. 000 0. 000 1. 000 1. 000

MA_Count 13,713 1. 103 2. 872 0. 000 0. 000 0. 000 1. 000 19. 000

LN_Count 13,713 0. 392 0. 680 0. 000 0. 000 0. 000 0. 693 2. 996

PR 13,713 0. 144 0. 352 0. 000 0. 000 0. 000 0. 000 1. 000

PR_5 13,713 0. 038 0. 192 0. 000 0. 000 0. 000 0. 000 1. 000

PR_10 13,713 0. 052 0. 223 0. 000 0. 000 0. 000 0. 000 1. 000

PR_15 13,713 0. 054 0. 225 0. 000 0. 000 0. 000 0. 000 1. 000

Size 13,713 21. 664 1. 174 19. 226 20. 836 21. 549 22. 304 25. 410

Leverage 13,713 0. 423 0. 210 0. 046 0. 253 0. 417 0. 582 0. 902

Growth 13,713 0. 248 0. 628 -0. 629 -0. 015 0. 139 0. 326 4. 571

ROA 13,713 0. 038 0. 056 -0. 201 0. 013 0. 036 0. 065 0. 195

Seperation 13,713 5. 919 8. 105 -0. 000 0. 000 0. 360 10. 883 30. 227

List_Age 13,713 1. 985 0. 700 0. 693 1. 386 2. 079 2. 565 3. 332

Mana_Fee 13,713 0. 110 0. 103 0. 009 0. 051 0. 085 0. 130 0. 721

HHI 13,713 0. 057 0. 094 0. 008 0. 015 0. 017 0. 058 0. 475

CEO_Gender 13,713 0. 938 0. 240 0. 000 1. 000 1. 000 1. 000 1. 000

CEO_Edu 13,713 0. 547 0. 498 0. 000 0. 000 1. 000 1. 000 1. 000

CEO_Age 13,713 3. 840 0. 149 3. 178 3. 761 3. 850 3. 951 4. 304

-1

-1

Chen(2017)的研究设计,PR 被视为基准年,因此回归中没有包含 PR 。我们利用模型(1)再次进行回

归分析,从而检验平行趋势假设。

表 4 的展示了平行趋势检验的结果。PR <=-4 ,PR ,PR 的系数在所有回归中均不显著,即表明在

=-2

=-3

集团母公司被要求上缴国有资本收益前,控制组公司和实验组公司的并购行为的趋势是平行的,满足平

行趋势假说。

政策出台后,中央企业集团母公司向国家上缴国有资本收益的比例越来越受到公众的关注。从

2007年开始,上缴国有资本收益的比例有了一定程度的提高,第一类、第二类、第三类、第四类的上缴比

例分别为 25%、20%、15%、10%。但截至 2017年底,这些比例仍远低于美国成熟工业企业的平均分红率

(50%—60%) 。在这种情况下,我们进一步研究基于中央企业集团母公司上缴的国有资本收益的比例

①

对其控制的上市公司并购行为的异质性的影响。

表 5 报告了估计结果。第(1)列汇报了被解释变量为是否发起并购(MA_Dummy)的回归结果,PR_

+

5 的回归系数为-0. 003,但是不显著,PR_10的回归系数为-0. 039,在 10% 的水平上显著,PR_15 的回归

系数为-0. 124,在 1%的水平上显着。第(2)列汇报了被解释变量为是并购频率(LN_Count)的回归结

果,PR_5 的回归系数为-0. 006,但是不显著,PR_10 的回归系数为-0. 099,在 1% 的水平上显著,PR_15 +

的回归系数为-0. 244,在 1% 的水平上显着。 PR_5 的回归系数与 PR_10 的回归系数在 1% 的水平上存

+

在显著差异,PR_10 的回归系数与 PR_15 的回归系数同样在 1% 的水平上存在显著差异(如第(2)列所

示)。结果表明,中央企业集团母公司上缴国有资本收益对集团内上市公司并购概率和频率的影响程度

随上缴比例的增加而增强。在这种情况下,企业集团内部现金流量减少对成员上市公司并购概率的影

① 资料来源:http:/documents. worldbank. org/curated/en/963631468011136270/Effective-discipline-with-adequate-

/

autonomy-the-direction-for-further-reform-of-Chinas-SOE-dividend-policy。

186