Page 183 - 《中山大学学报(社会科学版)》2021年第3期

P. 183

房价预期与中国家庭风险金融资产配置研究

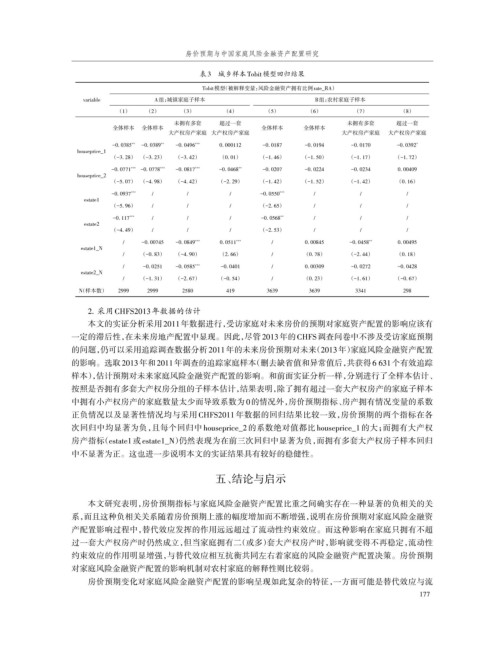

表3 城乡样本Tobit模型回归结果

Tobit模型(被解释变量:风险金融资产拥有比例rate_RA)

variable A组:城镇家庭子样本 B组:农村家庭子样本

(1) (2) (3) (4) (5) (6) (7) (8)

未拥有多套 超过一套 未拥有多套 超过一套

全体样本 全体样本 全体样本 全体样本

大产权房产家庭 大产权房产家庭 大产权房产家庭 大产权房产家庭

-0. 0385 ** -0. 0389 ** -0. 0496 *** 0. 000112 -0. 0187 -0. 0194 -0. 0170 -0. 0392 *

houseprice_1

(-3. 28) (-3. 23) (-3. 42) (0. 01) (-1. 46) (-1. 50) (-1. 17) (-1. 72)

-0. 0771 *** -0. 0778 *** -0. 0817 *** -0. 0468 ** -0. 0207 -0. 0224 -0. 0234 0. 00409

houseprice_2

(-5. 07) (-4. 98) (-4. 42) (-2. 29) (-1. 42) (-1. 52) (-1. 42) (0. 16)

-0. 0937 *** / / / -0. 0550 *** / / /

estate1

(-5. 96) / / / (-2. 65) / / /

-0. 117 *** / / / -0. 0568 ** / / /

estate2

(-4. 49) / / / (-2. 53) / / /

/ -0. 00745 -0. 0849 *** 0. 0511 *** / 0. 00845 -0. 0458 ** 0. 00495

estate1_N

/ (-0. 83) (-4. 90) (2. 66) / (0. 78) (-2. 44) (0. 18)

/ -0. 0251 -0. 0585 *** -0. 0401 / 0. 00309 -0. 0272 -0. 0428

estate2_N

/ (-1. 31) (-2. 67) (-0. 54) / (0. 23) (-1. 61) (-0. 67)

N(样本数) 2999 2999 2580 419 3639 3639 3341 298

2. 采用CHFS2013年数据的估计

本文的实证分析采用 2011年数据进行,受访家庭对未来房价的预期对家庭资产配置的影响应该有

一定的滞后性,在未来房地产配置中显现。因此,尽管 2013年的 CHFS调查问卷中不涉及受访家庭预期

的问题,仍可以采用追踪调查数据分析 2011年的未来房价预期对未来(2013年)家庭风险金融资产配置

的影响。选取2013年和2011年调查的追踪家庭样本(删去缺省值和异常值后,共获得6 631个有效追踪

样本),估计预期对未来家庭风险金融资产配置的影响。和前面实证分析一样,分别进行了全样本估计、

按照是否拥有多套大产权房分组的子样本估计,结果表明,除了拥有超过一套大产权房产的家庭子样本

中拥有小产权房产的家庭数量太少而导致系数为 0的情况外,房价预期指标、房产拥有情况变量的系数

正负情况以及显著性情况均与采用 CHFS2011 年数据的回归结果比较一致,房价预期的两个指标在各

次回归中均显著为负,且每个回归中 houseprice_2 的系数绝对值都比 houseprice_1 的大;而拥有大产权

房产指标(estate1 或 estate1_N)仍然表现为在前三次回归中显著为负,而拥有多套大产权房子样本回归

中不显著为正。这也进一步说明本文的实证结果具有较好的稳健性。

五、结论与启示

本文研究表明,房价预期指标与家庭风险金融资产配置比重之间确实存在一种显著的负相关的关

系,而且这种负相关关系随着房价预期上涨的幅度增加而不断增强,说明在房价预期对家庭风险金融资

产配置影响过程中,替代效应发挥的作用远远超过了流动性约束效应。而这种影响在家庭只拥有不超

过一套大产权房产时仍然成立,但当家庭拥有二(或多)套大产权房产时,影响就变得不再稳定,流动性

约束效应的作用明显增强,与替代效应相互抗衡共同左右着家庭的风险金融资产配置决策。房价预期

对家庭风险金融资产配置的影响机制对农村家庭的解释性则比较弱。

房价预期变化对家庭风险金融资产配置的影响呈现如此复杂的特征,一方面可能是替代效应与流

177