Page 181 - 《中山大学学报(社会科学版)》2021年第3期

P. 181

房价预期与中国家庭风险金融资产配置研究

期变化,其风险金融资产配置行为的影响并不是很大。也就是说,拥有房产相对于没有房产的家庭来

说,房价预期对风险金融资产的配置有显著的负的影响,对已经拥有房产的家庭而言,预期的影响则不

再重要。这和本文研究假设 1 相符,即房价预期对仅拥有一套房和拥有二(或多)套房家庭风险金融资

产配置有不同的影响,为了继续验证这一假设,本文把样本划分为家庭拥有大产权房产不超过一套和超

过一套的两个子样本分别进行实证分析。

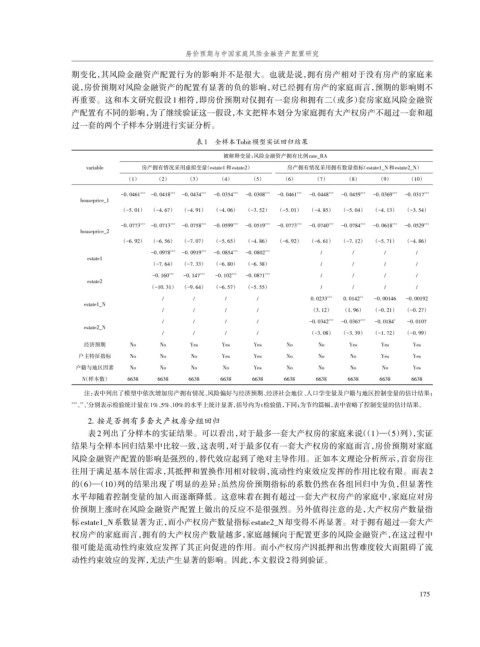

表1 全样本Tobit模型实证回归结果

被解释变量:风险金融资产拥有比例rate_RA

variable 房产拥有情况采用虚拟变量(estate1和estate2) 房产拥有情况采用拥有数量指标(estate1_N和estate2_N)

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10)

-0. 0461 *** -0. 0418 *** -0. 0434 *** -0. 0354 *** -0. 0308 *** -0. 0461 *** -0. 0448 *** -0. 0459 *** -0. 0369 *** -0. 0317 ***

houseprice_1

(-5. 01) (-4. 67) (-4. 91) (-4. 06) (-3. 52) (-5. 01) (-4. 85) (-5. 04) (-4. 13) (-3. 54)

-0. 0773 *** -0. 0713 *** -0. 0758 *** -0. 0599 *** -0. 0519 *** -0. 0773 *** -0. 0740 *** -0. 0784 *** -0. 0618 *** -0. 0529 ***

houseprice_2

(-6. 92) (-6. 56) (-7. 07) (-5. 65) (-4. 86) (-6. 92) (-6. 61) (-7. 12) (-5. 71) (-4. 86)

-0. 0978 *** -0. 0919 *** -0. 0854 *** -0. 0802 *** / / / /

estate1

(-7. 64) (-7. 33) (-6. 80) (-6. 38) / / / /

-0. 160 *** -0. 147 *** -0. 102 *** -0. 0871 *** / / / /

estate2

(-10. 31) (-9. 64) (-6. 57) (-5. 55) / / / /

/ / / / 0. 0233 *** 0. 0142 ** -0. 00146 -0. 00192

estate1_N

/ / / / (3. 12) (1. 96) (-0. 21) (-0. 27)

/ / / / -0. 0342 *** -0. 0367 *** -0. 0184 * -0. 0107

estate2_N

/ / / / (-3. 08) (-3. 39) (-1. 72) (-0. 99)

经济预期 No No Yes Yes Yes No No Yes Yes Yes

户主特征指标 No No No Yes Yes No No No Yes Yes

户籍与地区因素 No No No No Yes No No No No Yes

N(样本数) 6638 6638 6638 6638 6638 6638 6638 6638 6638 6638

注:表中列出了模型中依次增加房产拥有情况、风险偏好与经济预期、经济社会地位、人口学变量及户籍与地区控制变量的估计结果;

、、分别表示检验统计量在1%、%、0%的水平上统计显著,括号内为t检验值,下同;为节约篇幅,表中省略了控制变量的估计结果。

*** ** *

5

1

2. 按是否拥有多套大产权房分组回归

表 2列出了分样本的实证结果。可以看出,对于最多一套大产权房的家庭来说((1)—(5)列),实证

结果与全样本回归结果中比较一致,这表明,对于最多仅有一套大产权房的家庭而言,房价预期对家庭

风险金融资产配置的影响是强烈的,替代效应起到了绝对主导作用。正如本文理论分析所示,首套房往

往用于满足基本居住需求,其抵押和置换作用相对较弱,流动性约束效应发挥的作用比较有限。而表 2

的(6)—(10)列的结果出现了明显的差异:虽然房价预期指标的系数仍然在各组回归中为负,但显著性

水平却随着控制变量的加入而逐渐降低。这意味着在拥有超过一套大产权房产的家庭中,家庭应对房

价预期上涨时在风险金融资产配置上做出的反应不是很强烈。另外值得注意的是,大产权房产数量指

标 estate1_N系数显著为正,而小产权房产数量指标 estate2_N却变得不再显著。对于拥有超过一套大产

权房产的家庭而言,拥有的大产权房产数量越多,家庭越倾向于配置更多的风险金融资产,在这过程中

很可能是流动性约束效应发挥了其正向促进的作用。而小产权房产因抵押和出售难度较大而阻碍了流

动性约束效应的发挥,无法产生显著的影响。因此,本文假设2得到验证。

175