Page 177 - 《中山大学学报(社会科学版)》2021年第3期

P. 177

房价预期与中国家庭风险金融资产配置研究

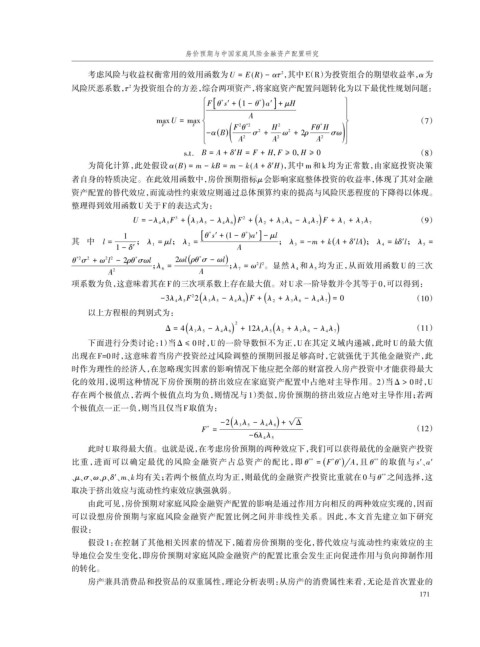

考虑风险与收益权衡常用的效用函数为 U = E(R) - ατ ,其中 E(R)为投资组合的期望收益率, α为

2

风险厌恶系数, τ 为投资组合的方差,综合两项资产,将家庭资产配置问题转化为以下最优性规划问题:

2

]

)

ì F[ θ s' + (1 - θ a' + μH ü

*

*

ï ï

ï

ý

max U = max í A ï (7)

F F ï ( F θ *2 H 2 Fθ H ï ) ï

2

*

B

ï -α( ) σ + ω + 2ρ σω

2

2

î A 2 A 2 A 2 þ

s.t. B = A + δ'H = F + H,F ≥ 0,H ≥ 0 (8)

为简化计算,此处假设 α(B) = m - kB = m - k( A + δ'H ),其中 m 和 k 均为正常数,由家庭投资决策

者自身的特质决定。在此效用函数中,房价预期指标 μ会影响家庭整体投资的收益率,体现了其对金融

资产配置的替代效应,而流动性约束效应则通过总体预算约束的提高与风险厌恶程度的下降得以体现。

整理得到效用函数U关于F的表达式为:

3 2 (9)

U = -λ 4 λ 5 F + (λ 3 λ 5 - λ 4 λ 6) F + (λ 2 + λ 3 λ 6 - λ 4 λ 7) F + λ 1 + λ 3 λ 7

]

*

*

1 [ θ s' + (1 - θ )a' - μl

其 中 l = ; λ 1 = μl; λ 2 = ; λ 3 = -m + k(A + δ'lA); λ 4 = kδ'l; λ 5 =

1 - δ' A

θ σ + ω l - 2ρθ σωl 2ωl(ρθ σ - ωl )

*

2

2 2

*2

*

2 2

;λ 6 = ; λ 7 = ω l 。显然 λ 4 和 λ 5 均为正,从而效用函数 U 的三次

A 2 A

项系数为负,这意味着其在F的三次项系数上存在最大值。对U求一阶导数并令其等于0,可以得到:

2

-3λ 4 λ 5 F 2(λ 3 λ 5 - λ 4 λ 6) F + (λ 2 + λ 3 λ 6 - λ 4 λ 7) = 0 (10)

以上方程根的判别式为:

Δ = 4(λ 3 λ 5 - λ 4 λ 6) + 12λ 4 λ 5(λ 2 + λ 3 λ 6 - λ 4 λ 7) (11)

2

下面进行分类讨论:1)当 Δ ≤ 0 时,U 的一阶导数恒不为正,U 在其定义域内递减,此时 U 的最大值

出现在 F=0 时,这意味着当房产投资经过风险调整的预期回报足够高时,它就强优于其他金融资产,此

时作为理性的经济人,在忽略现实因素的影响情况下他应把全部的财富投入房产投资中才能获得最大

化的效用,说明这种情况下房价预期的挤出效应在家庭资产配置中占绝对主导作用。2)当 Δ > 0 时,U

存在两个极值点,若两个极值点均为负,则情况与 1)类似,房价预期的挤出效应占绝对主导作用;若两

个极值点一正一负,则当且仅当F取值为:

)

-2(λ 3 λ 5 - λ 4 λ 6 + Δ

*

F = (12)

-6λ 4 λ 5

此时U取得最大值。也就是说,在考虑房价预期的两种效应下,我们可以获得最优的金融资产投资

比重,进而可以确定最优的风险金融资产占总资产的配比,即 θ ** = (F θ * ) A,且 θ 的取值与 s'、a'

**

*

、μ、σ、ω、ρ、δ'、m、k 均有关;若两个极值点均为正,则最优的金融资产投资比重就在 0 与 θ 之间选择,这

**

取决于挤出效应与流动性约束效应孰强孰弱。

由此可见,房价预期对家庭风险金融资产配置的影响是通过作用方向相反的两种效应实现的,因而

可以设想房价预期与家庭风险金融资产配置比例之间并非线性关系。因此,本文首先建立如下研究

假设:

假设 1:在控制了其他相关因素的情况下,随着房价预期的变化,替代效应与流动性约束效应的主

导地位会发生变化,即房价预期对家庭风险金融资产的配置比重会发生正向促进作用与负向抑制作用

的转化。

房产兼具消费品和投资品的双重属性,理论分析表明:从房产的消费属性来看,无论是首次置业的

171