Page 159 - 《中山大学学报(社会科学版)》2021年第3期

P. 159

我国房地产部门的信贷挤出效应:异质性影响和作用机理

3. 股权性质的影响

相对民营企业,国有企业在获取信贷资源上也占有优势,因此可以预期房地产业对工业部门企业的

信贷挤出主要体现在民营企业上。表 6 是基于产权属性的房地产对工业企业信贷挤出的异质性回归

结果。

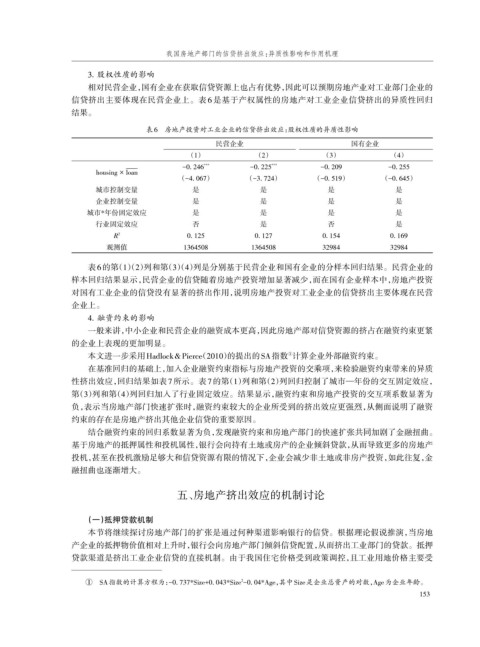

表6 房地产投资对工业企业的信贷挤出效应:股权性质的异质性影响

民营企业 国有企业

(1) (2) (3) (4)

-

- - -0. 246 *** -0. 225 *** -0. 209 -0. 255

-

-

-

housing × loan

(-4. 067) (-3. 724) (-0. 519) (-0. 645)

城市控制变量 是 是 是 是

企业控制变量 是 是 是 是

城市*年份固定效应 是 是 是 是

行业固定效应 否 是 否 是

R 2 0. 125 0. 127 0. 154 0. 169

观测值 1364508 1364508 32984 32984

表 6的第(1)(2)列和第(3)(4)列是分别基于民营企业和国有企业的分样本回归结果。民营企业的

样本回归结果显示,民营企业的信贷随着房地产投资增加显著减少,而在国有企业样本中,房地产投资

对国有工业企业的信贷没有显著的挤出作用,说明房地产投资对工业企业的信贷挤出主要体现在民营

企业上。

4. 融资约束的影响

一般来讲,中小企业和民营企业的融资成本更高,因此房地产部对信贷资源的挤占在融资约束更紧

的企业上表现的更加明显。

本文进一步采用Hadlock&Pierce(2010)的提出的SA指数 计算企业外部融资约束。

①

在基准回归的基础上,加入企业融资约束指标与房地产投资的交乘项,来检验融资约束带来的异质

性挤出效应,回归结果如表 7所示。表 7的第(1)列和第(2)列回归控制了城市—年份的交互固定效应,

第(3)列和第(4)列回归加入了行业固定效应。结果显示,融资约束和房地产投资的交互项系数显著为

负,表示当房地产部门快速扩张时,融资约束较大的企业所受到的挤出效应更强烈,从侧面说明了融资

约束的存在是房地产挤出其他企业信贷的重要原因。

结合融资约束的回归系数显著为负,发现融资约束和房地产部门的快速扩张共同加剧了金融扭曲。

基于房地产的抵押属性和投机属性,银行会向持有土地或房产的企业倾斜贷款,从而导致更多的房地产

投机,甚至在投机激励足够大和信贷资源有限的情况下,企业会减少非土地或非房产投资,如此往复,金

融扭曲也逐渐增大。

五、房地产挤出效应的机制讨论

(一)抵押贷款机制

本节将继续探讨房地产部门的扩张是通过何种渠道影响银行的信贷。根据理论假说推演,当房地

产企业的抵押物价值相对上升时,银行会向房地产部门倾斜信贷配置,从而挤出工业部门的贷款。抵押

贷款渠道是挤出工业企业信贷的直接机制。由于我国住宅价格受到政策调控,且工业用地价格主要受

2

① SA指数的计算方程为:-0. 737*Size+0. 043*Size -0. 04*Age,其中Size是企业总资产的对数,Age为企业年龄。

153