Page 158 - 《中山大学学报(社会科学版)》2021年第3期

P. 158

中山大学学报(社会科学版) 2021 年第 3 期

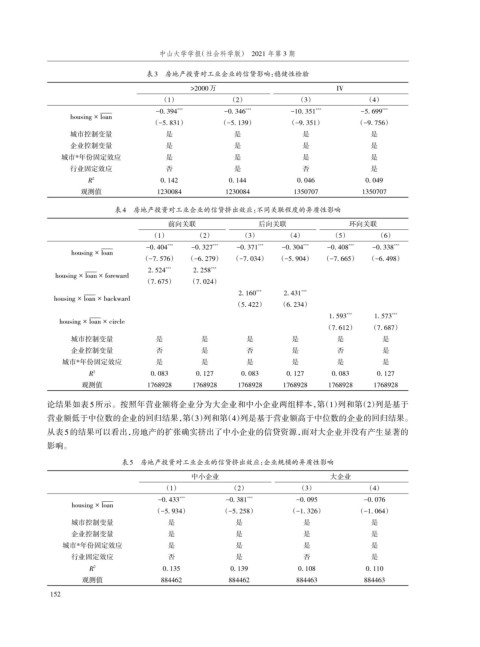

表3 房地产投资对工业企业的信贷影响:稳健性检验

>2000万 IV

(1) (2) (3) (4)

-

- - -0. 394 *** -0. 346 *** -10. 351 *** -5. 699 ***

-

-

-

housing × loan

(-5. 831) (-5. 139) (-9. 351) (-9. 756)

城市控制变量 是 是 是 是

企业控制变量 是 是 是 是

城市*年份固定效应 是 是 是 是

行业固定效应 否 是 否 是

R 2 0. 142 0. 144 0. 046 0. 049

观测值 1230084 1230084 1350707 1350707

表4 房地产投资对工业企业的信贷挤出效应:不同关联程度的异质性影响

前向关联 后向关联 环向关联

(1) (2) (3) (4) (5) (6)

-

-

-

- - -0. 404 *** -0. 327 *** -0. 371 *** -0. 304 *** -0. 408 *** -0. 338 ***

-

housing × loan

(-7. 576) (-6. 279) (-7. 034) (-5. 904) (-7. 665) (-6. 498)

-

-

-

- - 2. 524 *** 2. 258 ***

-

housing × loan × foreward

(7. 675) (7. 024)

-

-

-

-

- - 2. 160 *** 2. 431 ***

housing × loan × backward

(5. 422) (6. 234)

-

- - 1. 593 *** 1. 573 ***

-

-

-

housing × loan × circle

(7. 612) (7. 687)

城市控制变量 是 是 是 是 是 是

企业控制变量 否 是 否 是 否 是

城市*年份固定效应 是 是 是 是 是 是

R 2 0. 083 0. 127 0. 083 0. 127 0. 083 0. 127

观测值 1768928 1768928 1768928 1768928 1768928 1768928

论结果如表 5 所示。按照年营业额将企业分为大企业和中小企业两组样本,第(1)列和第(2)列是基于

营业额低于中位数的企业的回归结果,第(3)列和第(4)列是基于营业额高于中位数的企业的回归结果。

从表 5的结果可以看出,房地产的扩张确实挤出了中小企业的信贷资源,而对大企业并没有产生显著的

影响。

表5 房地产投资对工业企业的信贷挤出效应:企业规模的异质性影响

中小企业 大企业

(1) (2) (3) (4)

- - -0. 433 *** -0. 381 *** -0. 095 -0. 076

-

-

-

-

housing × loan

(-5. 934) (-5. 258) (-1. 326) (-1. 064)

城市控制变量 是 是 是 是

企业控制变量 是 是 是 是

城市*年份固定效应 是 是 是 是

行业固定效应 否 是 否 是

R 2 0. 135 0. 139 0. 108 0. 110

观测值 884462 884462 884463 884463

152