Page 157 - 《中山大学学报(社会科学版)》2021年第3期

P. 157

我国房地产部门的信贷挤出效应:异质性影响和作用机理

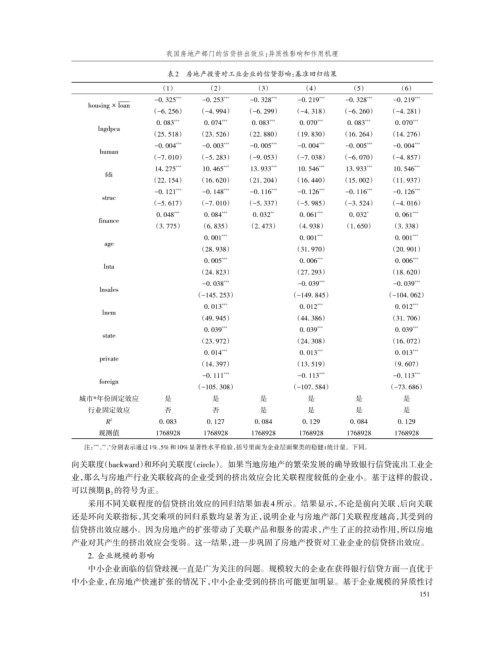

表2 房地产投资对工业企业的信贷影响:基准回归结果

(1) (2) (3) (4) (5) (6)

-

- - -0. 325 *** -0. 253 *** -0. 328 *** -0. 219 *** -0. 328 *** -0. 219 ***

-

-

-

housing × loan

(-6. 256) (-4. 994) (-6. 299) (-4. 318) (-6. 260) (-4. 281)

0. 083 *** 0. 074 *** 0. 083 *** 0. 070 *** 0. 083 *** 0. 070 ***

lngdpca

(25. 518) (23. 526) (22. 880) (19. 830) (16. 264) (14. 276)

*** *** *** *** *** ***

-0. 004 -0. 003 -0. 005 -0. 004 -0. 005 -0. 004

human

(-7. 010) (-5. 283) (-9. 053) (-7. 038) (-6. 070) (-4. 857)

14. 275 *** 10. 465 *** 13. 933 *** 10. 546 *** 13. 933 *** 10. 546 ***

fdi

(22. 154) (16. 620) (21. 204) (16. 440) (15. 002) (11. 937)

-0. 121 *** -0. 148 *** -0. 116 *** -0. 126 *** -0. 116 *** -0. 126 ***

struc

(-5. 617) (-7. 010) (-5. 337) (-5. 985) (-3. 524) (-4. 016)

*** *** ** *** * ***

0. 048 0. 084 0. 032 0. 061 0. 032 0. 061

finance

(3. 775) (6. 835) (2. 473) (4. 938) (1. 650) (3. 338)

0. 001 *** 0. 001 *** 0. 001 ***

age

(28. 938) (31. 970) (20. 901)

0. 005 *** 0. 006 *** 0. 006 ***

lnta

(24. 823) (27. 293) (18. 620)

*** *** ***

-0. 038 -0. 039 -0. 039

lnsales

(-145. 253) (-149. 845) (-104. 062)

0. 013 *** 0. 012 *** 0. 012 ***

lnem

(49. 945) (44. 386) (31. 706)

0. 039 *** 0. 039 *** 0. 039 ***

state

(23. 972) (24. 308) (16. 072)

*** *** ***

0. 014 0. 013 0. 013

private

(14. 397) (13. 519) (9. 607)

-0. 111 *** -0. 113 *** -0. 113 ***

foreign

(-105. 308) (-107. 584) (-73. 686)

城市*年份固定效应 是 是 是 是 是 是

行业固定效应 否 否 是 是 是 是

R 2 0. 083 0. 127 0. 084 0. 129 0. 084 0. 129

观测值 1768928 1768928 1768928 1768928 1768928 1768928

注: 、、分别表示通过1%、5%和10%显著性水平检验,括号里面为企业层面聚类的稳健t统计量。下同。

*** ** *

向关联度(backward)和环向关联度(circle)。如果当地房地产的繁荣发展的确导致银行信贷流出工业企

业,那么与房地产行业关联较高的企业受到的挤出效应会比关联程度较低的企业小。基于这样的假设,

可以预期β 2 的符号为正。

采用不同关联程度的信贷挤出效应的回归结果如表 4所示。结果显示,不论是前向关联、后向关联

还是环向关联指标,其交乘项的回归系数均显著为正,说明企业与房地产部门关联程度越高,其受到的

信贷挤出效应越小。因为房地产的扩张带动了关联产品和服务的需求,产生了正的拉动作用,所以房地

产业对其产生的挤出效应会变弱。这一结果,进一步巩固了房地产投资对工业企业的信贷挤出效应。

2. 企业规模的影响

中小企业面临的信贷歧视一直是广为关注的问题。规模较大的企业在获得银行信贷方面一直优于

中小企业,在房地产快速扩张的情况下,中小企业受到的挤出可能更加明显。基于企业规模的异质性讨

151