Page 155 - 《中山大学学报(社会科学版)》2021年第3期

P. 155

我国房地产部门的信贷挤出效应:异质性影响和作用机理

-

-

- -

-

-

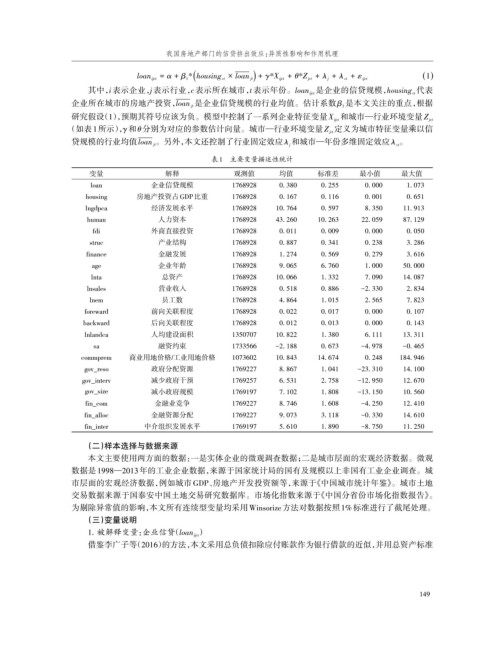

loan ijct = α + β 1 *(housing ct × loan jt) + γ*X ijct + θ*Z jct + λ j + λ ct + ε ijct ( ) 1

c

i

j

t

其中,表示企业,表示行业,表示所在城市,表示年份。loan ijct 是企业的信贷规模, housing ct 代表

-

- -

-

-

-

企业所在城市的房地产投资, loan jt 是企业信贷规模的行业均值。估计系数 β 1 是本文关注的重点,根据

研究假设(1),预期其符号应该为负。模型中控制了一系列企业特征变量 X ijct 和城市—行业环境变量 Z jct

(如表1所示), γ和θ分别为对应的参数估计向量。城市—行业环境变量Z jct 定义为城市特征变量乘以信

-

- -

-

-

-

贷规模的行业均值loan jt 。另外,本文还控制了行业固定效应λ j 和城市—年份多维固定效应λ ct 。

表1 主要变量描述性统计

变量 解释 观测值 均值 标准差 最小值 最大值

loan 企业信贷规模 1768928 0. 380 0. 255 0. 000 1. 073

housing 房地产投资占GDP比重 1768928 0. 167 0. 116 0. 001 0. 651

lngdpca 经济发展水平 1768928 10. 764 0. 597 8. 350 11. 913

human 人力资本 1768928 43. 260 10. 263 22. 059 87. 129

fdi 外商直接投资 1768928 0. 011 0. 009 0. 000 0. 050

struc 产业结构 1768928 0. 887 0. 341 0. 238 3. 286

finance 金融发展 1768928 1. 274 0. 569 0. 279 3. 616

age 企业年龄 1768928 9. 065 6. 760 1. 000 50. 000

lnta 总资产 1768928 10. 066 1. 332 7. 090 14. 087

lnsales 营业收入 1768928 0. 518 0. 886 -2. 330 2. 834

lnem 员工数 1768928 4. 864 1. 015 2. 565 7. 823

foreward 前向关联程度 1768928 0. 022 0. 017 0. 000 0. 107

backward 后向关联程度 1768928 0. 012 0. 013 0. 000 0. 143

lnlandca 人均建设面积 1350707 10. 822 1. 380 6. 111 13. 311

sa 融资约束 1733566 -2. 188 0. 673 -4. 978 -0. 465

commprem 商业用地价格/工业用地价格 1073602 10. 843 14. 674 0. 248 184. 946

gov_reso 政府分配资源 1769227 8. 867 1. 041 -23. 310 14. 100

gov_interv 减少政府干预 1769257 6. 531 2. 758 -12. 950 12. 670

gov_size 减小政府规模 1769197 7. 102 1. 808 -13. 150 10. 560

fin_com 金融业竞争 1769227 8. 746 1. 608 -4. 250 12. 410

fin_alloc 金融资源分配 1769227 9. 073 3. 118 -0. 330 14. 610

fin_inter 中介组织发展水平 1769197 5. 610 1. 890 -8. 750 11. 250

(二)样本选择与数据来源

本文主要使用两方面的数据:一是实体企业的微观调查数据;二是城市层面的宏观经济数据。微观

数据是 1998—2013年的工业企业数据,来源于国家统计局的国有及规模以上非国有工业企业调查。城

市层面的宏观经济数据,例如城市 GDP、房地产开发投资额等,来源于《中国城市统计年鉴》。城市土地

交易数据来源于国泰安中国土地交易研究数据库。市场化指数来源于《中国分省份市场化指数报告》。

为剔除异常值的影响,本文所有连续型变量均采用Winsorize方法对数据按照1%标准进行了截尾处理。

(三)变量说明

1. 被解释变量:企业信贷(loan ijct )

借鉴李广子等(2016)的方法,本文采用总负债扣除应付账款作为银行借款的近似,并用总资产标准

149