Page 153 - 《中山大学学报(社会科学版)》2021年第3期

P. 153

我国房地产部门的信贷挤出效应:异质性影响和作用机理

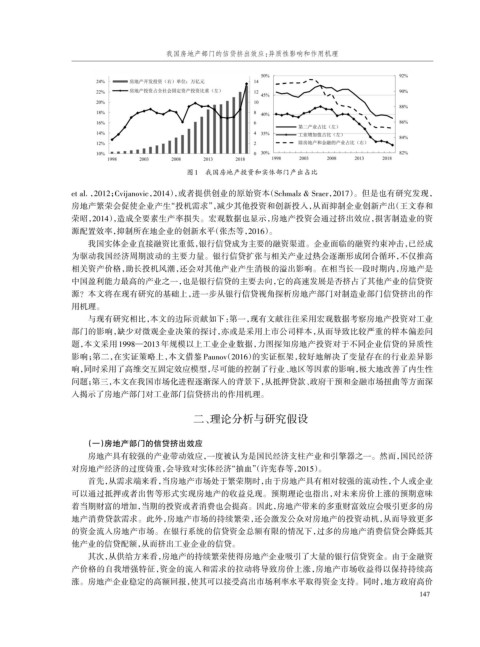

图1 我国房地产投资和实体部门产出占比

et al. ,2012;Cvijanovic,2014),或者提供创业的原始资本(Schmalz & Sraer,2017)。但是也有研究发现,

房地产繁荣会促使企业产生“投机需求”,减少其他投资和创新投入,从而抑制企业创新产出(王文春和

荣昭,2014),造成全要素生产率损失。宏观数据也显示,房地产投资会通过挤出效应,损害制造业的资

源配置效率,抑制所在地企业的创新水平(张杰等,2016)。

我国实体企业直接融资比重低,银行信贷成为主要的融资渠道。企业面临的融资约束冲击,已经成

为驱动我国经济周期波动的主要力量。银行信贷扩张与相关产业过热会逐渐形成闭合循环,不仅推高

相关资产价格,助长投机风潮,还会对其他产业产生消极的溢出影响。在相当长一段时期内,房地产是

中国盈利能力最高的产业之一,也是银行信贷的主要去向,它的高速发展是否挤占了其他产业的信贷资

源?本文将在现有研究的基础上,进一步从银行信贷视角探析房地产部门对制造业部门信贷挤出的作

用机理。

与现有研究相比,本文的边际贡献如下:第一,现有文献往往采用宏观数据考察房地产投资对工业

部门的影响,缺少对微观企业决策的探讨,亦或是采用上市公司样本,从而导致比较严重的样本偏差问

题,本文采用 1998—2013 年规模以上工业企业数据,力图探知房地产投资对于不同企业信贷的异质性

影响;第二,在实证策略上,本文借鉴 Paunov(2016)的实证框架,较好地解决了变量存在的行业差异影

响,同时采用了高维交互固定效应模型,尽可能的控制了行业、地区等因素的影响,极大地改善了内生性

问题;第三,本文在我国市场化进程逐渐深入的背景下,从抵押贷款、政府干预和金融市场扭曲等方面深

入揭示了房地产部门对工业部门信贷挤出的作用机理。

二、理论分析与研究假设

(一)房地产部门的信贷挤出效应

房地产具有较强的产业带动效应,一度被认为是国民经济支柱产业和引擎器之一。然而,国民经济

对房地产经济的过度倚重,会导致对实体经济“抽血”(许宪春等,2015)。

首先,从需求端来看,当房地产市场处于繁荣期时,由于房地产具有相对较强的流动性,个人或企业

可以通过抵押或者出售等形式实现房地产的收益兑现。预期理论也指出,对未来房价上涨的预期意味

着当期财富的增加,当期的投资或者消费也会提高。因此,房地产带来的多重财富效应会吸引更多的房

地产消费贷款需求。此外,房地产市场的持续繁荣,还会激发公众对房地产的投资动机,从而导致更多

的资金流入房地产市场。在银行系统的信贷资金总额有限的情况下,过多的房地产消费信贷会降低其

他产业的信贷配额,从而挤出工业企业的信贷。

其次,从供给方来看,房地产的持续繁荣使得房地产企业吸引了大量的银行信贷资金。由于金融资

产价格的自我增强特征,资金的流入和需求的拉动将导致房价上涨,房地产市场收益得以保持持续高

涨。房地产企业稳定的高额回报,使其可以接受高出市场利率水平取得资金支持。同时,地方政府高价

147