Page 182 - 《中山大学学报(社会科学版)》2022年第5期

P. 182

环境规制、融资环境与企业技术并购

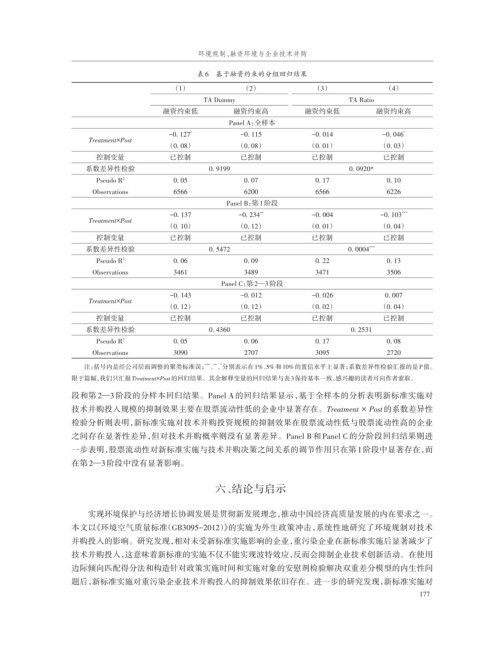

表6 基于融资约束的分组回归结果

(1) (2) (3) (4)

TA Dummy TA Ratio

融资约束低 融资约束高 融资约束低 融资约束高

Panel A:全样本

* *

-0. 127 -0. 115 -0. 014 -0. 046

Treatment×Post

(0. 08) (0. 08) (0. 01) (0. 03)

控制变量 已控制 已控制 已控制 已控制

系数差异性检验 0. 9199 0. 0920*

2

Pseudo R 0. 05 0. 07 0. 17 0. 10

Observations 6566 6200 6566 6226

Panel B:第1阶段

** ***

-0. 137 -0. 234 -0. 004 -0. 103

Treatment×Post

(0. 10) (0. 12) (0. 01) (0. 04)

控制变量 已控制 已控制 已控制 已控制

系数差异性检验 0. 5472 0. 0004 ***

Pseudo R 2 0. 06 0. 09 0. 22 0. 13

Observations 3461 3489 3471 3506

Panel C:第2—3阶段

-0. 143 -0. 012 -0. 026 0. 007

Treatment×Post

(0. 12) (0. 12) (0. 02) (0. 04)

控制变量 已控制 已控制 已控制 已控制

系数差异性检验 0. 4360 0. 2531

2

Pseudo R 0. 05 0. 06 0. 17 0. 08

Observations 3090 2707 3095 2720

注:括号内是经公司层面调整的聚类标准误; 、、分别表示在 1%、5% 和 10% 的置信水平上显著;系数差异性检验汇报的是 P 值。

*** ** *

限于篇幅,我们只汇报Treatment×Post的回归结果。其余解释变量的回归结果与表3保持基本一致,感兴趣的读者可向作者索取。

段和第 2—3 阶段的分样本回归结果。Panel A 的回归结果显示,基于全样本的分析表明新标准实施对

技术并购投入规模的抑制效果主要在股票流动性低的企业中显著存在。Treatment × Post的系数差异性

检验分析则表明,新标准实施对技术并购投资规模的抑制效果在股票流动性低与股票流动性高的企业

之间存在显著性差异,但对技术并购概率则没有显著差异。Panel B 和 Panel C 的分阶段回归结果则进

一步表明,股票流动性对新标准实施与技术并购决策之间关系的调节作用只在第 1阶段中显著存在,而

在第2—3阶段中没有显著影响。

六、结论与启示

实现环境保护与经济增长协调发展是贯彻新发展理念,推动中国经济高质量发展的内在要求之一。

本文以《环境空气质量标准(GB3095-2012)》的实施为外生政策冲击,系统性地研究了环境规制对技术

并购投入的影响。研究发现,相对未受新标准实施影响的企业,重污染企业在新标准实施后显著减少了

技术并购投入,这意味着新标准的实施不仅不能实现波特效应,反而会抑制企业技术创新活动。在使用

边际倾向匹配得分法和构造针对政策实施时间和实施对象的安慰剂检验解决双重差分模型的内生性问

题后,新标准实施对重污染企业技术并购投入的抑制效果依旧存在。进一步的研究发现,新标准实施对

177