Page 179 - 《中山大学学报(社会科学版)》2022年第5期

P. 179

中山大学学报(社会科学版) 2022 年第 5 期

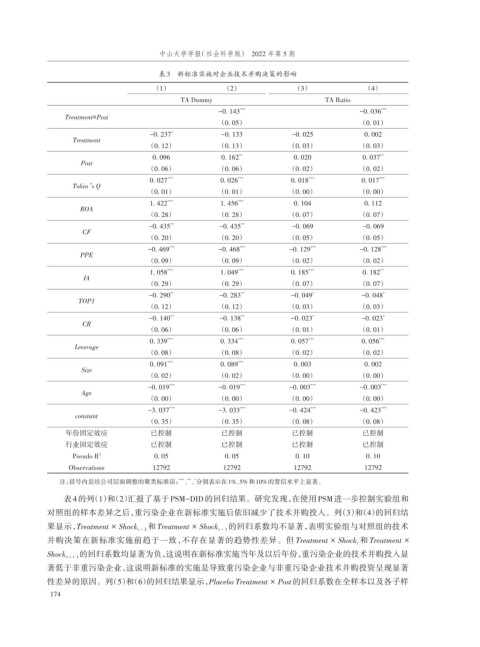

表3 新标准实施对企业技术并购决策的影响

(1) (2) (3) (4)

TA Dummy TA Ratio

*** ***

-0. 143 -0. 036

Treatment×Post

(0. 05) (0. 01)

*

-0. 237 -0. 133 -0. 025 0. 002

Treatment

(0. 12) (0. 13) (0. 03) (0. 03)

0. 096 0. 162 ** 0. 020 0. 037 **

Post

(0. 06) (0. 06) (0. 02) (0. 02)

*** *** *** ***

0. 027 0. 026 0. 018 0. 017

s

Tobin’Q

(0. 01) (0. 01) (0. 00) (0. 00)

*** ***

1. 422 1. 456 0. 104 0. 112

ROA

(0. 28) (0. 28) (0. 07) (0. 07)

-0. 435 ** -0. 435 ** -0. 069 -0. 069

CF

(0. 20) (0. 20) (0. 05) (0. 05)

*** *** *** ***

-0. 469 -0. 468 -0. 129 -0. 128

PPE

(0. 09) (0. 09) (0. 02) (0. 02)

*** *** *** **

1. 058 1. 049 0. 185 0. 182

IA

(0. 29) (0. 29) (0. 07) (0. 07)

-0. 290 ** -0. 283 ** -0. 049 * -0. 048 *

TOP1

(0. 12) (0. 12) (0. 03) (0. 03)

** ** * *

-0. 140 -0. 138 -0. 023 -0. 023

CR

(0. 06) (0. 06) (0. 01) (0. 01)

*** *** *** ***

0. 339 0. 334 0. 057 0. 056

Leverage

(0. 08) (0. 08) (0. 02) (0. 02)

0. 091 *** 0. 089 *** 0. 003 0. 002

Size

(0. 02) (0. 02) (0. 00) (0. 00)

*** *** *** ***

-0. 019 -0. 019 -0. 003 -0. 003

Age

(0. 00) (0. 00) (0. 00) (0. 00)

-3. 037 *** -3. 033 *** -0. 424 *** -0. 423 ***

constant

(0. 35) (0. 35) (0. 08) (0. 08)

年份固定效应 已控制 已控制 已控制 已控制

行业固定效应 已控制 已控制 已控制 已控制

2

Pseudo R 0. 05 0. 05 0. 10 0. 10

Observations 12792 12792 12792 12792

注:括号内是经公司层面调整的聚类标准误; 、、分别表示在1%、5%和10%的置信水平上显著。

*** ** *

表 4的列(1)和(2)汇报了基于 PSM-DID 的回归结果。研究发现,在使用 PSM 进一步控制实验组和

对照组的样本差异之后,重污染企业在新标准实施后依旧减少了技术并购投入。列(3)和(4)的回归结

果显示, Treatment × Shock t - 2 和 Treatment × Shock t - 1 的回归系数均不显著,表明实验组与对照组的技术

并购决策在新标准实施前趋于一致,不存在显著的趋势性差异。但 Treatment × Shock t 和 Treatment ×

Shock ≥ t + 1 的回归系数均显著为负,这说明在新标准实施当年及以后年份,重污染企业的技术并购投入显

著低于非重污染企业,这说明新标准的实施是导致重污染企业与非重污染企业技术并购投资呈现显著

性差异的原因。列(5)和(6)的回归结果显示, Placebo Treatment × Post的回归系数在全样本以及各子样

174