Page 178 - 《中山大学学报(社会科学版)》2022年第5期

P. 178

环境规制、融资环境与企业技术并购

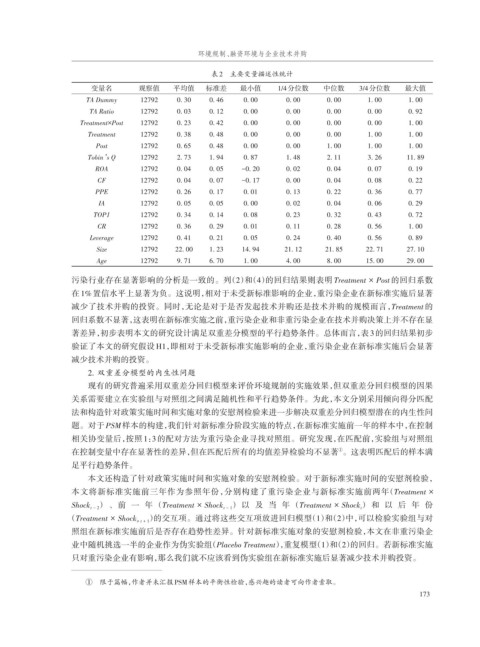

表2 主要变量描述性统计

变量名 观察值 平均值 标准差 最小值 1/4分位数 中位数 3/4分位数 最大值

TA Dummy 12792 0. 30 0. 46 0. 00 0. 00 0. 00 1. 00 1. 00

TA Ratio 12792 0. 03 0. 12 0. 00 0. 00 0. 00 0. 00 0. 92

Treatment×Post 12792 0. 23 0. 42 0. 00 0. 00 0. 00 0. 00 1. 00

Treatment 12792 0. 38 0. 48 0. 00 0. 00 0. 00 1. 00 1. 00

Post 12792 0. 65 0. 48 0. 00 0. 00 1. 00 1. 00 1. 00

s

Tobin’Q 12792 2. 73 1. 94 0. 87 1. 48 2. 11 3. 26 11. 89

ROA 12792 0. 04 0. 05 -0. 20 0. 02 0. 04 0. 07 0. 19

CF 12792 0. 04 0. 07 -0. 17 0. 00 0. 04 0. 08 0. 22

PPE 12792 0. 26 0. 17 0. 01 0. 13 0. 22 0. 36 0. 77

IA 12792 0. 05 0. 05 0. 00 0. 02 0. 04 0. 06 0. 29

TOP1 12792 0. 34 0. 14 0. 08 0. 23 0. 32 0. 43 0. 72

CR 12792 0. 36 0. 29 0. 01 0. 11 0. 28 0. 56 1. 00

Leverage 12792 0. 41 0. 21 0. 05 0. 24 0. 40 0. 56 0. 89

Size 12792 22. 00 1. 23 14. 94 21. 12 21. 85 22. 71 27. 10

Age 12792 9. 71 6. 70 1. 00 4. 00 8. 00 15. 00 29. 00

污染行业存在显著影响的分析是一致的。列(2)和(4)的回归结果则表明 Treatment × Post 的回归系数

在 1% 置信水平上显著为负。这说明,相对于未受新标准影响的企业,重污染企业在新标准实施后显著

减少了技术并购的投资。同时,无论是对于是否发起技术并购还是技术并购的规模而言, Treatment 的

回归系数不显著,这表明在新标准实施之前,重污染企业和非重污染企业在技术并购决策上并不存在显

著差异,初步表明本文的研究设计满足双重差分模型的平行趋势条件。总体而言,表 3的回归结果初步

验证了本文的研究假设 H1,即相对于未受新标准实施影响的企业,重污染企业在新标准实施后会显著

减少技术并购的投资。

2. 双重差分模型的内生性问题

现有的研究普遍采用双重差分回归模型来评价环境规制的实施效果,但双重差分回归模型的因果

关系需要建立在实验组与对照组之间满足随机性和平行趋势条件。为此,本文分别采用倾向得分匹配

法和构造针对政策实施时间和实施对象的安慰剂检验来进一步解决双重差分回归模型潜在的内生性问

题。对于 PSM 样本的构建,我们针对新标准分阶段实施的特点,在新标准实施前一年的样本中,在控制

相关协变量后,按照 1:3 的配对方法为重污染企业寻找对照组。研究发现,在匹配前,实验组与对照组

在控制变量中存在显著性的差异,但在匹配后所有的均值差异检验均不显著 。这表明匹配后的样本满

①

足平行趋势条件。

本文还构造了针对政策实施时间和实施对象的安慰剂检验。对于新标准实施时间的安慰剂检验,

本文将新标准实施前三年作为参照年份,分别构建了重污染企业与新标准实施前两年(Treatment ×

Shock t - 2 ) 、 前 一 年 (Treatment × Shock t - 1 ) 以 及 当 年 (Treatment × Shock t ) 和 以 后 年 份

(Treatment × Shock ≥ t + 1 )的交互项。通过将这些交互项放进回归模型(1)和(2)中,可以检验实验组与对

照组在新标准实施前后是否存在趋势性差异。针对新标准实施对象的安慰剂检验,本文在非重污染企

业中随机挑选一半的企业作为伪实验组(Placebo Treatment ),重复模型(1)和(2)的回归。若新标准实施

只对重污染企业有影响,那么我们就不应该看到伪实验组在新标准实施后显著减少技术并购投资。

① 限于篇幅,作者并未汇报PSM样本的平衡性检验,感兴趣的读者可向作者索取。

173