Page 180 - 《中山大学学报(社会科学版)》2022年第5期

P. 180

环境规制、融资环境与企业技术并购

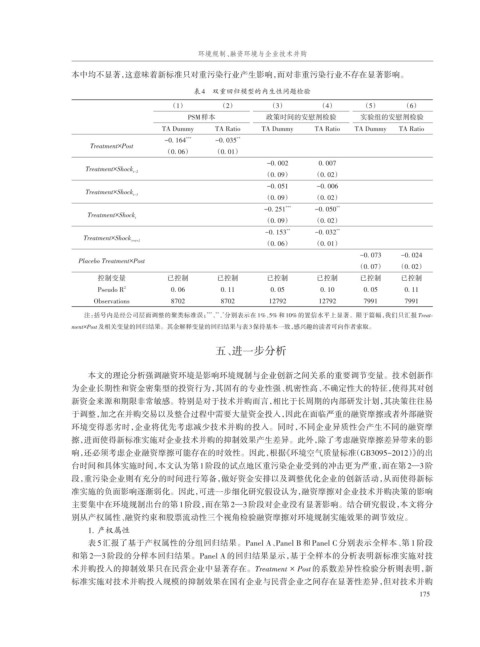

本中均不显著,这意味着新标准只对重污染行业产生影响,而对非重污染行业不存在显著影响。

表4 双重回归模型的内生性问题检验

(1) (2) (3) (4) (5) (6)

PSM样本 政策时间的安慰剂检验 实验组的安慰剂检验

TA Dummy TA Ratio TA Dummy TA Ratio TA Dummy TA Ratio

-0. 164 *** -0. 035 **

Treatment×Post

(0. 06) (0. 01)

-0. 002 0. 007

Treatment×Shock

t-2

(0. 09) (0. 02)

-0. 051 -0. 006

Treatment×Shock t-1

(0. 09) (0. 02)

-0. 251 *** -0. 050 **

Treatment×Shock t

(0. 09) (0. 02)

** **

-0. 153 -0. 032

Treatment×Shock

>=t+1

(0. 06) (0. 01)

-0. 073 -0. 024

Placebo Treatment×Post

(0. 07) (0. 02)

控制变量 已控制 已控制 已控制 已控制 已控制 已控制

Pseudo R 2 0. 06 0. 11 0. 05 0. 10 0. 05 0. 11

Observations 8702 8702 12792 12792 7991 7991

注:括号内是经公司层面调整的聚类标准误; 、、分别表示在 1%、5% 和 10% 的置信水平上显著。限于篇幅,我们只汇报 Treat⁃

*** ** *

ment×Post及相关变量的回归结果。其余解释变量的回归结果与表3保持基本一致,感兴趣的读者可向作者索取。

五、进一步分析

本文的理论分析强调融资环境是影响环境规制与企业创新之间关系的重要调节变量。技术创新作

为企业长期性和资金密集型的投资行为,其固有的专业性强、机密性高、不确定性大的特征,使得其对创

新资金来源和期限非常敏感。特别是对于技术并购而言,相比于长周期的内部研发计划,其决策往往易

于调整,加之在并购交易以及整合过程中需要大量资金投入,因此在面临严重的融资摩擦或者外部融资

环境变得恶劣时,企业将优先考虑减少技术并购的投入。同时,不同企业异质性会产生不同的融资摩

擦,进而使得新标准实施对企业技术并购的抑制效果产生差异。此外,除了考虑融资摩擦差异带来的影

响,还必须考虑企业融资摩擦可能存在的时效性。因此,根据《环境空气质量标准(GB3095-2012)》的出

台时间和具体实施时间,本文认为第1阶段的试点地区重污染企业受到的冲击更为严重,而在第2—3阶

段,重污染企业则有充分的时间进行筹备,做好资金安排以及调整优化企业的创新活动,从而使得新标

准实施的负面影响逐渐弱化。因此,可进一步细化研究假设认为,融资摩擦对企业技术并购决策的影响

主要集中在环境规制出台的第1阶段,而在第2—3阶段对企业没有显著影响。结合研究假设,本文将分

别从产权属性、融资约束和股票流动性三个视角检验融资摩擦对环境规制实施效果的调节效应。

1. 产权属性

表 5 汇报了基于产权属性的分组回归结果。Panel A、Panel B 和 Panel C 分别表示全样本、第 1 阶段

和第 2—3 阶段的分样本回归结果。Panel A 的回归结果显示,基于全样本的分析表明新标准实施对技

术并购投入的抑制效果只在民营企业中显著存在。Treatment × Post的系数差异性检验分析则表明,新

标准实施对技术并购投入规模的抑制效果在国有企业与民营企业之间存在显著性差异,但对技术并购

175