Page 201 - 《中山大学学报(社会科学版)》2021年第3期

P. 201

中国地方政府税收竞争的空间策略互动性和门槛效应

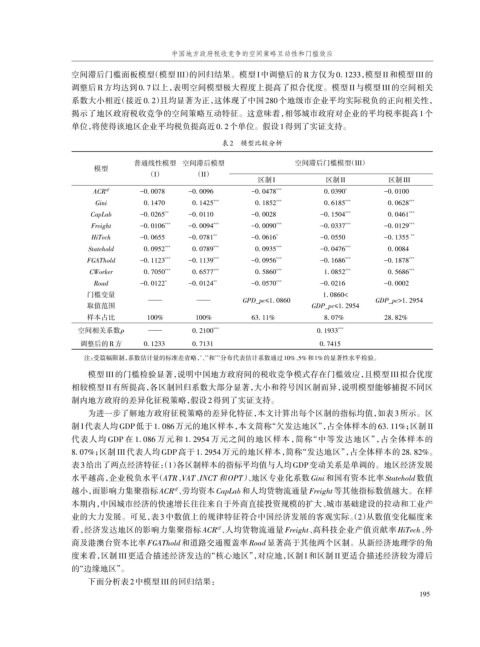

空间滞后门槛面板模型(模型 III)的回归结果。模型 I中调整后的 R 方仅为 0. 1233,模型 II 和模型 III 的

调整后 R 方均达到 0. 7 以上,表明空间模型极大程度上提高了拟合优度。模型 II 与模型 III 的空间相关

系数大小相近(接近 0. 2)且均显著为正,这体现了中国 280 个地级市企业平均实际税负的正向相关性,

揭示了地区政府税收竞争的空间策略互动特征。这意味着,相邻城市政府对企业的平均税率提高 1 个

单位,将使得该地区企业平均税负提高近0. 2个单位。假设1得到了实证支持。

表2 模型比较分析

普通线性模型 空间滞后模型 空间滞后门槛模型(III)

模型

(I) (II)

区制I 区制II 区制III

ACR eff -0. 0078 -0. 0096 -0. 0478 *** 0. 0390 * -0. 0100

Gini 0. 1470 0. 1425 *** 0. 1852 *** 0. 6185 *** 0. 0628 ***

CapLab -0. 0265 ** -0. 0110 -0. 0028 -0. 1504 *** 0. 0461 ***

Freight -0. 0106 *** -0. 0094 *** -0. 0090 *** -0. 0337 *** -0. 0129 ***

HiTech -0. 0655 -0. 0781 ** -0. 0616 * -0. 0550 -0. 1355 **

Statehold 0. 0952 *** 0. 0789 *** 0. 0935 *** -0. 0476 *** 0. 0084

FGAThold -0. 1123 *** -0. 1139 *** -0. 0956 *** -0. 1686 *** -0. 1878 ***

CWorker 0. 7050 *** 0. 6577 *** 0. 5860 *** 1. 0852 *** 0. 5686 ***

Road -0. 0122 * -0. 0124 ** -0. 0570 *** -0. 0216 -0. 0002

门槛变量 1. 0860<

—— —— GPD_pc≤1. 0860 GDP_pc>1. 2954

取值范围 GDP_pc≤1. 2954

样本占比 100% 100% 63. 11% 8. 07% 28. 82%

空间相关系数ρ —— 0. 2100 *** 0. 1933 ***

调整后的R方 0. 1233 0. 7131 0. 7415

注:受篇幅限制,系数估计量的标准差省略,、和 分布代表估计系数通过10%、5%和1%的显著性水平检验。

***

* **

模型 III的门槛检验显著,说明中国地方政府间的税收竞争模式存在门槛效应,且模型 III拟合优度

相较模型 II有所提高,各区制回归系数大部分显著,大小和符号因区制而异,说明模型能够捕捉不同区

制内地方政府的差异化征税策略,假设2得到了实证支持。

为进一步了解地方政府征税策略的差异化特征,本文计算出每个区制的指标均值,如表 3所示。区

制 I 代表人均 GDP 低于 1. 086 万元的地区样本,本文简称“欠发达地区”,占全体样本的 63. 11%;区制 II

代表人均 GDP 在 1. 086 万元和 1. 2954 万元之间的地区样本,简称“中等发达地区”,占全体样本的

8. 07%;区制 III 代表人均 GDP 高于 1. 2954 万元的地区样本,简称“发达地区”,占全体样本的 28. 82%。

表 3给出了两点经济特征:(1)各区制样本的指标平均值与人均 GDP变动关系是单调的。地区经济发展

I

V

水平越高,企业税负水平(ATR、AT、NCT 和 OPT)、地区专业化系数 Gini 和国有资本比率 Statehold 数值

eff

越小,而影响力集聚指标 ACR 、劳均资本 CapLab和人均货物流通量 Freight等其他指标数值越大。在样

本期内,中国城市经济的快速增长往往来自于外商直接投资规模的扩大、城市基础建设的拉动和工业产

业的大力发展。可见,表 3 中数值上的规律特征符合中国经济发展的客观实际。(2)从数值变化幅度来

eff

看,经济发达地区的影响力集聚指标 ACR 、人均货物流通量 Freight、高科技企业产值贡献率 HiTech、外

商及港澳台资本比率 FGAThold 和道路交通覆盖率 Road显著高于其他两个区制。从新经济地理学的角

度来看,区制 III 更适合描述经济发达的“核心地区”,对应地,区制 I 和区制 II 更适合描述经济较为滞后

的“边缘地区”。

下面分析表2中模型III的回归结果:

195