Page 199 - 《中山大学学报(社会科学版)》2021年第3期

P. 199

中国地方政府税收竞争的空间策略互动性和门槛效应

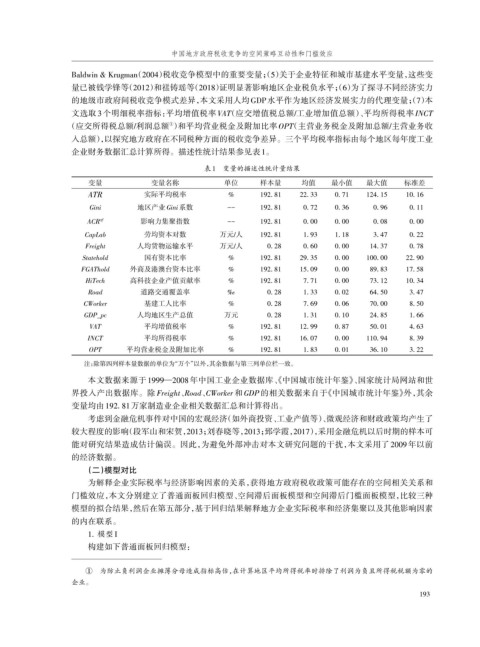

Baldwin & Krugman(2004)税收竞争模型中的重要变量;(5)关于企业特征和城市基建水平变量,这些变

量已被钱学锋等(2012)和禚铸瑶等(2018)证明显著影响地区企业税负水平;(6)为了探寻不同经济实力

的地级市政府间税收竞争模式差异,本文采用人均 GDP 水平作为地区经济发展实力的代理变量;(7)本

文选取 3 个明细税率指标:平均增值税率 VAT(应交增值税总额/工业增加值总额)、平均所得税率 INCT

(应交所得税总额/利润总额 )和平均营业税金及附加比率 OPT(主营业务税金及附加总额/主营业务收

①

入总额),以探究地方政府在不同税种方面的税收竞争差异。三个平均税率指标由每个地区每年度工业

企业财务数据汇总计算所得。描述性统计结果参见表1。

表1 变量的描述性统计量结果

变量 变量名称 单位 样本量 均值 最小值 最大值 标准差

ATR 实际平均税率 % 192. 81 22. 33 0. 71 124. 15 10. 16

Gini 地区产业Gini系数 -- 192. 81 0. 72 0. 36 0. 96 0. 11

ACR eff 影响力集聚指数 -- 192. 81 0. 00 0. 00 0. 08 0. 00

CapLab 劳均资本对数 万元/人 192. 81 1. 93 1. 18 3. 47 0. 22

Freight 人均货物运输水平 万元/人 0. 28 0. 60 0. 00 14. 37 0. 78

Statehold 国有资本比率 % 192. 81 29. 35 0. 00 100. 00 22. 90

FGAThold 外商及港澳台资本比率 % 192. 81 15. 09 0. 00 89. 83 17. 58

HiTech 高科技企业产值贡献率 % 192. 81 7. 71 0. 00 73. 12 10. 34

Road 道路交通覆盖率 ‰ 0. 28 1. 33 0. 02 64. 50 3. 47

CWorker 基建工人比率 % 0. 28 7. 69 0. 06 70. 00 8. 50

GDP_pc 人均地区生产总值 万元 0. 28 1. 31 0. 10 24. 85 1. 66

VAT 平均增值税率 % 192. 81 12. 99 0. 87 50. 01 4. 63

INCT 平均所得税率 % 192. 81 16. 07 0. 00 110. 94 8. 39

OPT 平均营业税金及附加比率 % 192. 81 1. 83 0. 01 36. 10 3. 22

注:除第四列样本量数据的单位为“万个”以外,其余数据与第三列单位栏一致。

本文数据来源于 1999—2008 年中国工业企业数据库、《中国城市统计年鉴》、国家统计局网站和世

界投入产出数据库。除 Freight、

Road、CWorker 和 GDP 的相关数据来自于《中国城市统计年鉴》外,其余

变量均由192. 81万家制造业企业相关数据汇总和计算得出。

考虑到金融危机事件对中国的宏观经济(如外商投资、工业产值等)、微观经济和财政政策均产生了

较大程度的影响(段军山和宋贺,2013;刘春晓等,2013;郅学霞,2017),采用金融危机以后时期的样本可

能对研究结果造成估计偏误。因此,为避免外部冲击对本文研究问题的干扰,本文采用了 2009 年以前

的经济数据。

(二)模型对比

为解释企业实际税率与经济影响因素的关系,获得地方政府税收政策可能存在的空间相关关系和

门槛效应,本文分别建立了普通面板回归模型、空间滞后面板模型和空间滞后门槛面板模型,比较三种

模型的拟合结果,然后在第五部分,基于回归结果解释地方企业实际税率和经济集聚以及其他影响因素

的内在联系。

1. 模型I

构建如下普通面板回归模型:

① 为防止负利润企业摊薄分母造成指标高估,在计算地区平均所得税率时排除了利润为负且所得税税额为零的

企业。

193