Page 170 - 《中山大学学报(社会科学版)》2021年第3期

P. 170

中山大学学报(社会科学版) 2021 年第 3 期

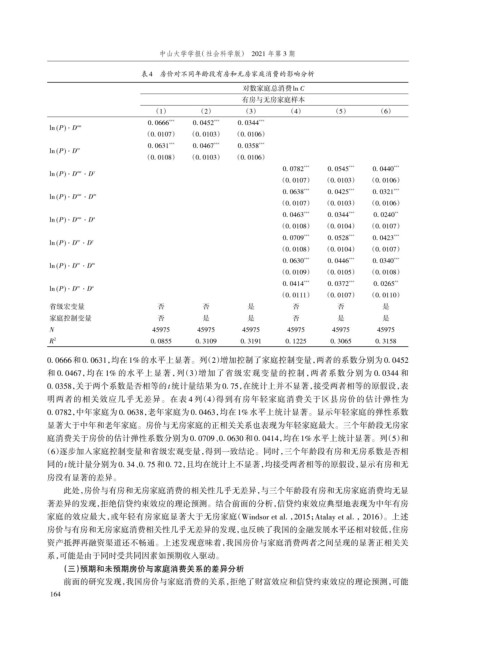

表4 房价对不同年龄段有房和无房家庭消费的影响分析

对数家庭总消费ln C

有房与无房家庭样本

(1) (2) (3) (4) (5) (6)

ln (P) ⋅ D ow 0. 0666 *** 0. 0452 *** 0. 0344 ***

(0. 0107) (0. 0103) (0. 0106)

*** 0. 0467 *** 0. 0358 ***

0. 0631

ln (P) ⋅ D re

(0. 0108) (0. 0103) (0. 0106)

ln (P) ⋅ D ow ⋅ D y 0. 0782 *** 0. 0545 *** 0. 0440 ***

(0. 0107) (0. 0103) (0. 0106)

ln (P) ⋅ D ow ⋅ D m 0. 0638 *** 0. 0425 *** 0. 0321 ***

(0. 0107) (0. 0103) (0. 0106)

*** 0. 0344 *** 0. 0240 **

0. 0463

ln (P) ⋅ D ow ⋅ D o

(0. 0108) (0. 0104) (0. 0107)

ln (P) ⋅ D ⋅ D y 0. 0709 *** 0. 0528 *** 0. 0423 ***

re

(0. 0108) (0. 0104) (0. 0107)

0. 0630 *** 0. 0446 *** 0. 0340 ***

re

ln (P) ⋅ D ⋅ D m

(0. 0109) (0. 0105) (0. 0108)

*** 0. 0372 *** 0. 0265 **

0. 0414

re

ln (P) ⋅ D ⋅ D o

(0. 0111) (0. 0107) (0. 0110)

省级宏变量 否 否 是 否 否 是

家庭控制变量 否 是 是 否 是 是

N 45975 45975 45975 45975 45975 45975

R 2 0. 0855 0. 3109 0. 3191 0. 1225 0. 3065 0. 3158

0. 0666 和 0. 0631,均在 1% 的水平上显著。列(2)增加控制了家庭控制变量,两者的系数分别为 0. 0452

和 0. 0467,均在 1% 的水平上显著,列(3)增加了省级宏观变量的控制,两者系数分别为 0. 0344 和

0. 0358,关于两个系数是否相等的 t统计量结果为 0. 75,在统计上并不显著,接受两者相等的原假设,表

明两者的相关效应几乎无差异。在表 4 列(4)得到有房年轻家庭消费关于区县房价的估计弹性为

0. 0782,中年家庭为 0. 0638,老年家庭为 0. 0463,均在 1% 水平上统计显著。显示年轻家庭的弹性系数

显著大于中年和老年家庭。房价与无房家庭的正相关关系也表现为年轻家庭最大。三个年龄段无房家

庭消费关于房价的估计弹性系数分别为 0. 0709、0. 0630 和 0. 0414,均在 1% 水平上统计显著。列(5)和

(6)逐步加入家庭控制变量和省级宏观变量,得到一致结论。同时,三个年龄段有房和无房系数是否相

同的 t统计量分别为 0. 34、0. 75和 0. 72,且均在统计上不显著,均接受两者相等的原假设,显示有房和无

房没有显著的差异。

此处,房价与有房和无房家庭消费的相关性几乎无差异,与三个年龄段有房和无房家庭消费均无显

著差异的发现,拒绝信贷约束效应的理论预测。结合前面的分析,信贷约束效应典型地表现为中年有房

家庭的效应最大,或年轻有房家庭显著大于无房家庭(Windsor et al. ,2015;Atalay et al. ,2016)。上述

房价与有房和无房家庭消费相关性几乎无差异的发现,也反映了我国的金融发展水平还相对较低,住房

资产抵押再融资渠道还不畅通。上述发现意味着,我国房价与家庭消费两者之间呈现的显著正相关关

系,可能是由于同时受共同因素如预期收入驱动。

(三)预期和未预期房价与家庭消费关系的差异分析

前面的研究发现,我国房价与家庭消费的关系,拒绝了财富效应和信贷约束效应的理论预测,可能

164