Page 169 - 《中山大学学报(社会科学版)》2021年第3期

P. 169

中国房价与家庭消费关系的主导机制识别

采用区县房价指标的结果也表明年轻家庭显著大于中年和老年家庭。该发现与黄静和屠梅曾(2009)、

杨耀武等(2013)的研究结果类似,但他们没有再进一步进行系统的机制分析和实证识别。

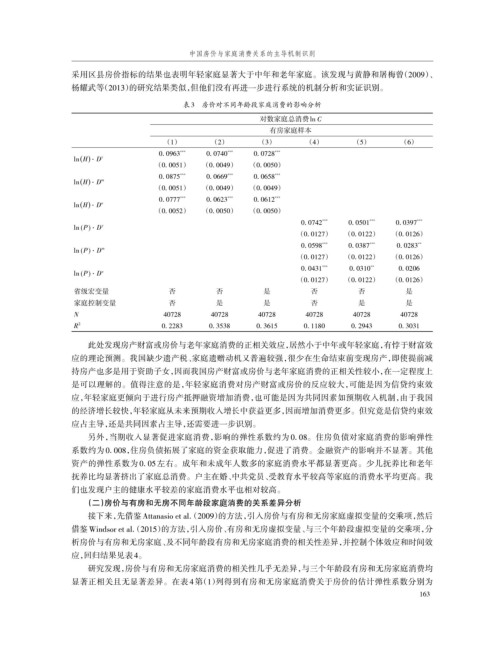

表3 房价对不同年龄段家庭消费的影响分析

对数家庭总消费ln C

有房家庭样本

(1) (2) (3) (4) (5) (6)

0. 0963 *** 0. 0740 *** 0. 0728 ***

ln(H) ⋅ D y

(0. 0051) (0. 0049) (0. 0050)

0. 0875 *** 0. 0669 *** 0. 0658 ***

ln(H) ⋅ D m

(0. 0051) (0. 0049) (0. 0049)

0. 0777 *** 0. 0623 *** 0. 0612 ***

ln(H) ⋅ D o

(0. 0052) (0. 0050) (0. 0050)

0. 0742 *** 0. 0501 *** 0. 0397 ***

ln (P) ⋅ D y

(0. 0127) (0. 0122) (0. 0126)

ln (P) ⋅ D m 0. 0598 *** 0. 0387 *** 0. 0283 **

(0. 0127) (0. 0122) (0. 0126)

ln (P) ⋅ D o 0. 0431 *** 0. 0310 ** 0. 0206

(0. 0127) (0. 0122) (0. 0126)

省级宏变量 否 否 是 否 否 是

家庭控制变量 否 是 是 否 是 是

N 40728 40728 40728 40728 40728 40728

R 2 0. 2283 0. 3538 0. 3615 0. 1180 0. 2943 0. 3031

此处发现房产财富或房价与老年家庭消费的正相关效应,居然小于中年或年轻家庭,有悖于财富效

应的理论预测。我国缺少遗产税、家庭遗赠动机又普遍较强,很少在生命结束前变现房产,即使提前减

持房产也多是用于资助子女,因而我国房产财富或房价与老年家庭消费的正相关性较小,在一定程度上

是可以理解的。值得注意的是,年轻家庭消费对房产财富或房价的反应较大,可能是因为信贷约束效

应,年轻家庭更倾向于进行房产抵押融资增加消费,也可能是因为共同因素如预期收入机制,由于我国

的经济增长较快,年轻家庭从未来预期收入增长中获益更多,因而增加消费更多。但究竟是信贷约束效

应占主导,还是共同因素占主导,还需要进一步识别。

另外,当期收入显著促进家庭消费,影响的弹性系数约为 0. 08。住房负债对家庭消费的影响弹性

系数约为 0. 008,住房负债拓展了家庭的资金获取能力,促进了消费。金融资产的影响并不显著。其他

资产的弹性系数为 0. 05 左右。成年和未成年人数多的家庭消费水平都显著更高。少儿抚养比和老年

抚养比均显著挤出了家庭总消费。户主在婚、中共党员、受教育水平较高等家庭的消费水平均更高。我

们也发现户主的健康水平较差的家庭消费水平也相对较高。

(二)房价与有房和无房不同年龄段家庭消费的关系差异分析

接下来,先借鉴 Attanasio et al.(2009)的方法,引入房价与有房和无房家庭虚拟变量的交乘项,然后

借鉴 Windsor et al.(2015)的方法,引入房价、有房和无房虚拟变量、与三个年龄段虚拟变量的交乘项,分

析房价与有房和无房家庭、及不同年龄段有房和无房家庭消费的相关性差异,并控制个体效应和时间效

应,回归结果见表4。

研究发现,房价与有房和无房家庭消费的相关性几乎无差异,与三个年龄段有房和无房家庭消费均

显著正相关且无显著差异。在表 4 第(1)列得到有房和无房家庭消费关于房价的估计弹性系数分别为

163